1、行业监管体制

童鞋、童装行业分别是制鞋行业、服装行业的子行业,其监管体制与制鞋行业、服装行业相同。

国家发改委是我国制鞋行业和服装行业的产业主管部门,负责产业政策的制定、监督、检查其执行情况,研究制定行业发展规划,指导行业结构调整,产品开发和推广的政府指导、项目审批和产业扶持基金的管理等。

工信部管理轻工业和纺织工业的具体工作,负责制定与组织实施行业发展规划、监测分析行业运行动态、统计发布行业相关信息等。

商务部负责拟定国内贸易发展规划,宏观指导全国外商投资工作,管理服装行业进出口业务等。

中国皮革协会作为国内皮革和皮鞋行业的自律管理组织,其主要职责是:开展行业调查研究,进行基础资料的收集、统计,研究行业发展方向,制定行业发展规划,协助行业发展(包括基本建设、市场拓展、国际合作、科技教育发展等)等。

中国服装协会作为国内服装行业的自律管理组织,主要协助政府部门协调行业成员单位之间的沟通交流,为企业提供与服装业相关的市场、产品、技术、信息等各种服务,促进企业公平竞争,推动服装业的结构调整与升级、技术创新等。

中国服装协会下设童装专业委员会,是童装行业的自律指导机构,负责童装行业的具体工作,主要包括开展童装行业基本情况的调研、分析工作,组织开展产品质量检测工作,表彰优质产品、优秀企业等。

2、行业主要法律法规及产业政策

我国现行法律法规对童鞋、童装行业的管理尚无专门的规定。童鞋、童装行业在生产及经营过程中涉及的主要法律法规包括《中华人民共和国产品质量法》、《中华人民共和国消费者权益保护法》、《中华人民共和国反不正当竞争法》和《中华人民共和国商标法》等。

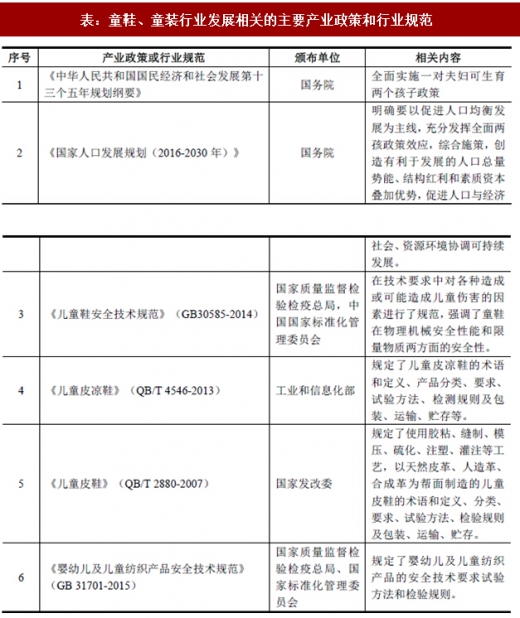

作为国民经济的传统支柱产业,近年来国家加大了对制鞋和纺织服装产业的支持力度,相关部门出台了一系列行业规范标准,以促进行业健康繁荣发展。与童鞋、童装行业发展相关的主要产业政策和行业规范情况如下:

参考观研天下相关发布的《2017-2022年中国童装行业竞争现状及投资策略研究报告》

表:童鞋、童装行业发展相关的主要产业政策和行业规范

3、行业概况

国际儿童服饰行业起步于 20 世纪60 年代,从早期简单的生产制造到目前专业化的品牌运营,欧美市场诞生了一批知名的国际化儿童服饰品牌,经过几十年的发展,欧美等发达国家的儿童服饰行业已逐步走向成熟,市场集中度也较高。

我国儿童服饰企业整体起步较晚。20 世纪80 年代,国内儿童服饰厂商主要从事童鞋童装的代工生产制造。20 世纪90 年代末至21 世纪初,随着全球化进程的不断推进,国内一些自主品牌开始崭露头角,但是尚未实现大规模的扩张,目前我国儿童服饰市场仍处于成长期。

近年来,随着我国人均收入水平和消费意识的提高,我国儿童服饰行业迅速发展,呈现出以下几个特点:

(1)儿童服饰市场潜力巨大

儿童人口数量的不断增加是儿童服饰市场蓬勃发展的基础。根据统计,2015 年中国3-14 岁的儿童人口

数量约1.89 亿人。随着我国在1985-1994 年间的第三次婴儿潮出生的人口逐渐步入婚育阶段,预计我国将迎来第四次婴儿潮。同时随着全面放开二孩政策的实施,未来我国新生儿出生率将进一步增加。此外,家庭消费意愿和习惯的改变是刺激儿童服饰行业进一步发展的动力。70、80 后的父母逐渐成为儿童消费市场的主要购买者,其对儿童服饰产品的颜色、款式、质量要求更高,也更愿意为有品质保障且设计独特的品牌服饰产品支付更高的价格。受上述有利因素影响,儿童服饰市场将释放出巨大的发展潜力。

(2)市场集中度低,知名自主品牌少

相比国外成熟市场,我国儿童服饰行业仍处于快速发展期,市场集中化程度不高,知名自主品牌较少。随着我国经济发展水平的稳步提升,我国儿童服饰行业蕴含的潜力将逐步得到释放。整体而言,按照消费者的消费差异以及童鞋产品的品牌定位和品牌特性,国内儿童服饰市场主要分为高端市场、中端市场和低端市场。我国儿童服饰高端市场主要由国外知名品牌主导,产品定价较高,消费群体有限。低端市场企业数量众多,大多数没有自有品牌或品牌知名度较低。产品附加值较低,主要依靠低价竞争,产品同质化现象较为严重,难以满足消费者的品质及个性化需求。中端市场发展潜力最为巨大,国内儿童服饰品牌如巴拉巴拉、ABC KIDS、ANTA KIDS 等大都定位于该领域,其市场布局主要集中在经济相对发达的二、三线城市,客户主要定位于国内中端消费人群,提供既能满足消费者多样化需求又兼具性价比的儿童服饰产品。由于国内自主品牌的发展时间还较短,整体市场集中度较低,这为国内龙头品牌的诞生提供了潜在的可能性。

(3)消费者品牌意识逐渐增强

近年来,随着我国儿童消费市场规模的扩张,越来越多的国际儿童用品品牌和成人服饰品牌进军我国儿童服饰市场,国际知名儿童服饰品牌如ADIDASKIDS、NIKE KIDS 等已在国内高端市场占有一席之地,同时部分国际奢侈品牌如GUCCI KIDS、ARMANI JUNIOR 等也积极发展儿童服饰产品,并进驻一、二线城市。随着儿童服饰市场品牌竞争的日趋激烈,国内儿童服饰的消费群体逐渐树立起品牌意识,自主儿童服饰品牌的影响力逐渐增强。

(4)产业分布集中、多种经营模式并存

我国儿童服饰企业主要分布在珠江三角洲和长江三角洲地区,儿童服饰产业分布呈现产业集群化发展特征。产业集群化有利于充分利用原材料、人力以及市场营销资源,整合上游供应商及下游经销商的资源和地域优势,以上优势使得该地区儿童服饰企业迅速发展壮大,形成了明显的规模效益,为市场提供优质多样的产品选择。儿童服饰产业链主要由研发设计、生产加工以及品牌渠道运营三大环节构成,产业集群化在发展过程中带动并加速了产品细分和专业化的步伐,提升了研发设计和品牌渠道运营附加值,促进了儿童服饰产业的全面升级。国内儿童服饰企业根据各自的品牌特点及产品定位,一般采取传统生产加工、设计与品牌运营相结合、自主品牌经营等三种经营模式。

(5)产品品质全面提升、知名品牌逐渐涌现

儿童服饰的购买主体主要是家长,其消费习惯决定了市场的消费偏好。70、80 后的父母品牌意识更强,对颜色、款式、质量要求更高,儿童服饰品牌化、专业化、时尚化的趋势逐渐形成。近年来,国内外儿童服饰品牌积极提升产品质量,加大设计及研发力度,进一步提升产品品质和品牌形象,在产品选材、裁剪、功能性开发以及产品精准定位、精细化管理等方面全面改进;销售渠道也从传统的线下渠道拓展到线上线下并行拓展。未来的儿童服饰产业,产品整体会更注重儿童和父母共同的选择和喜好,市场竞争激烈,优胜劣汰的局面会进一步显现,我国将催生更多的知名儿童服饰品牌。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。