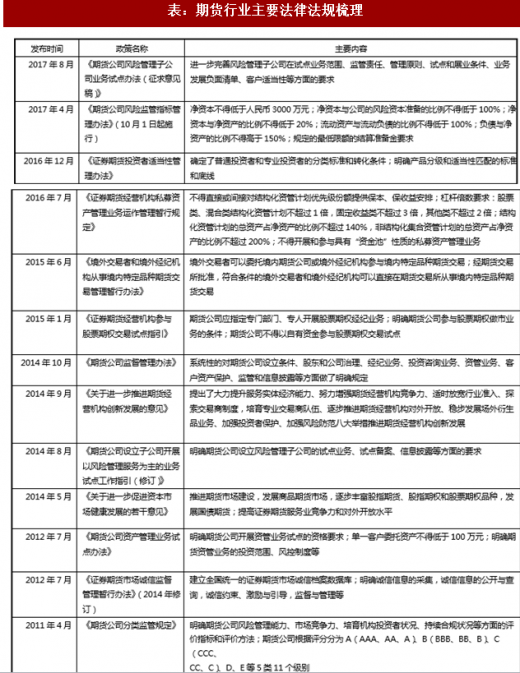

期货行业政策体系自上而下可以分为三个层面,即法律层面、行政法规层面和部门规章层面。法律层面,目前我国尚未出台专门针对期货行业的法律,期货公司和期货业务需遵守的相关法律主要有《公司法》、《合同法》等。随着期货行业的发展,我国专门的期货法律的出台也在紧锣密鼓的推进当中,2017年5月2日,全国人大常委会2017年立法工作计划指出,制定期货法等被列入预备和研究论证项目,后续将抓紧时间起草和审议。行政法规层面,期货行业的核心行政法规是《期货交易管理条例》(2016年修订),该条例由国务院于2007年公布,并在2012年、2013年和2016年三次修订,对期货交易所、期货公司、期货交易基本规则、期货业协会、期货监督管理和法律责任等整个期货行业体系进行系统性的规定。

参考观研天下发布《2018年中国期货行业分析报告-市场深度分析与发展趋势预测》

部门规章层面,证监会针对期货交易所、期货公司、期货从业人员、各项具体业务、分类监管等细化领域均制定了一系列管理办法,规范行业发展。如2007年的《期货交易所管理办法》、《期货从业人员管理办法》、《期货公司董事、监事和高级管理人员任职资格管理办法》、《期货公司管理办法》(2014年废止并出台《期货公司监督管理办法》)等。2007年,证监会出台《期货公司风险监管指标管理试行办法》(2013年修订),明确了期货公司以净资本为核心的监管指标体系,该试行办法于2017年进行了全新修订,新的《期货公司风险监管指标管理办法》将于2017年10月1日起正式实行,规定了“净资本不得低于人民币3000万元;净资本与公司的风险资本准备的比例不得低于100%;净资本与净资产的比例不得低于20%;流动资产与流动负债的比例不得低于100%;负债与净资产的比例不得高于150%;规定的最低限额的结算准备金要求”等具体监管比例。2009年,《期货公司分类监管规定》出台,建立了期货行业的分类监管体系,期货公司根据评分分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E等5类11个级别。为推动期货行业创新业务的发展,证监会分别于2011年和2012年发布《期货公司期货投资咨询业务试行办法》和《期货公司资产管理业务试点办法》,明确业务资格和业务要求,积极推进投资咨询业务和资产管理业务试点工作,其中资产管理业务明确了投资范围“期货、期权及其他金融衍生品、股票、债券、证券投资基金、集合资产管理计划、央行票据、短期融资券、资产支持证券等”,充分发挥期货公司在衍生品领域的专业优势。2012年末,期货业协会发布《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引》(2014年修订),启动子公司风险管理业务试点工作。2015年,证监会发布《境外交易者和境外经纪机构从事境内特定品种期货交易管理暂行办法》,对境外交易者和境外经纪机构从事境内特定品种期货交易相关事项做了明确规定,我国期货市场对外开放程度持续提升。

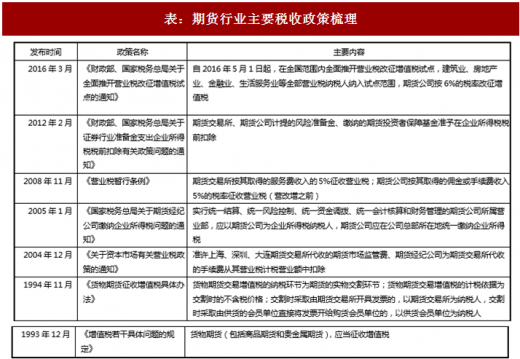

税收政策方面,目前我国期货行业已经形成了一套较为系统的征税体系,在期货的交易和货物期货的交割环节征收增值税,在收益环节征收企业所得税。增值税方面,根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》,自2016年 5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入试点范围,期货公司按6%的税率改征增值税。

在货物期货交割环节,1993年《增值税若干具体问题的规定》规定货物期货(包括商品期货和贵金属期货),应当征收增值税,随后的《货物期货征收增值税具体办法》明确货物期货交易增值税的纳税环节为期货的实物交割环节,纳税人可为期货交易所或供货会员单位。企业所得税方面,期货公司参与期货交易所得按25%的税率征收企业所得税。实行统一结算、统一风险控制、统一资金调拨、统一会计核算和财务管理的期货公司营业部由期货公司总部所在地统一缴纳企业所得税。我国一直都在优化和完善期货行业的税收政策,减轻税务负担,如2005年准许上海、深圳、大连期货交易所代收的期货市场监管费、期货经纪公司为期货交易所代收的手续费从其营业税计税营业额中扣除;2012年准予期货交易所、期货公司计提的风险准备金、缴纳的期货投资者保障基金在企业所得税税前扣除等,未来国家对期货市场的培育和发展,更多税收抵扣等优惠政策有望出台。

参考观研天下发布《2018年中国期货行业分析报告-市场深度分析与发展趋势预测》

部门规章层面,证监会针对期货交易所、期货公司、期货从业人员、各项具体业务、分类监管等细化领域均制定了一系列管理办法,规范行业发展。如2007年的《期货交易所管理办法》、《期货从业人员管理办法》、《期货公司董事、监事和高级管理人员任职资格管理办法》、《期货公司管理办法》(2014年废止并出台《期货公司监督管理办法》)等。2007年,证监会出台《期货公司风险监管指标管理试行办法》(2013年修订),明确了期货公司以净资本为核心的监管指标体系,该试行办法于2017年进行了全新修订,新的《期货公司风险监管指标管理办法》将于2017年10月1日起正式实行,规定了“净资本不得低于人民币3000万元;净资本与公司的风险资本准备的比例不得低于100%;净资本与净资产的比例不得低于20%;流动资产与流动负债的比例不得低于100%;负债与净资产的比例不得高于150%;规定的最低限额的结算准备金要求”等具体监管比例。2009年,《期货公司分类监管规定》出台,建立了期货行业的分类监管体系,期货公司根据评分分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E等5类11个级别。为推动期货行业创新业务的发展,证监会分别于2011年和2012年发布《期货公司期货投资咨询业务试行办法》和《期货公司资产管理业务试点办法》,明确业务资格和业务要求,积极推进投资咨询业务和资产管理业务试点工作,其中资产管理业务明确了投资范围“期货、期权及其他金融衍生品、股票、债券、证券投资基金、集合资产管理计划、央行票据、短期融资券、资产支持证券等”,充分发挥期货公司在衍生品领域的专业优势。2012年末,期货业协会发布《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引》(2014年修订),启动子公司风险管理业务试点工作。2015年,证监会发布《境外交易者和境外经纪机构从事境内特定品种期货交易管理暂行办法》,对境外交易者和境外经纪机构从事境内特定品种期货交易相关事项做了明确规定,我国期货市场对外开放程度持续提升。

表:期货行业主要法律法规梳理

资料来源:公开资料整理

税收政策方面,目前我国期货行业已经形成了一套较为系统的征税体系,在期货的交易和货物期货的交割环节征收增值税,在收益环节征收企业所得税。增值税方面,根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》,自2016年 5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入试点范围,期货公司按6%的税率改征增值税。

在货物期货交割环节,1993年《增值税若干具体问题的规定》规定货物期货(包括商品期货和贵金属期货),应当征收增值税,随后的《货物期货征收增值税具体办法》明确货物期货交易增值税的纳税环节为期货的实物交割环节,纳税人可为期货交易所或供货会员单位。企业所得税方面,期货公司参与期货交易所得按25%的税率征收企业所得税。实行统一结算、统一风险控制、统一资金调拨、统一会计核算和财务管理的期货公司营业部由期货公司总部所在地统一缴纳企业所得税。我国一直都在优化和完善期货行业的税收政策,减轻税务负担,如2005年准许上海、深圳、大连期货交易所代收的期货市场监管费、期货经纪公司为期货交易所代收的手续费从其营业税计税营业额中扣除;2012年准予期货交易所、期货公司计提的风险准备金、缴纳的期货投资者保障基金在企业所得税税前扣除等,未来国家对期货市场的培育和发展,更多税收抵扣等优惠政策有望出台。

表:期货行业主要税收政策梳理

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。