资金池业务是券商资管整改的重中之重。资管新规对资金池业务的定义为:滚动发行、集合运作、分离定价,我们对此进行逐一分析。

滚动发行:

为降低期限错配风险,金融机构应当强化资产管理产品久期管理,封闭式资产管理产品期限不得低于 90 天。资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。——《资管新规》

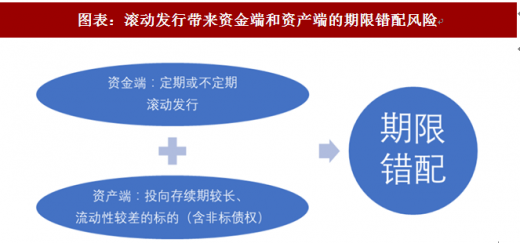

第一,滚动发行是资金池在资金端的特征,带来资金端和资产端的期限错配风险,进而带来流动性风险。资金端定期或不定期(7 天、14 天、 1 个月、3 个月、半年、1 年等)滚动发行,资产端或投向存续期较长、流动性较差的标的(包括非标债权),带来资金端和资产端的期限错配风险,当发生集中提取或大额提取时,一旦难以募集后后续资金,资管产品容易发生流动性紧张。

第二,滚动发行是刚性兑付的实现路径之一,极端情况下就发展为“庞氏骗局”。当出现兑付压力时,只要能够“滚动发行”募集到后续资金,那么刚性兑付的模式理论上就会一直持续下去。

图表:滚动发行带来资金端和资产端的期限错配风险

资料来源:观研天下整理

集合运作:

金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算。

——《资管新规》要求

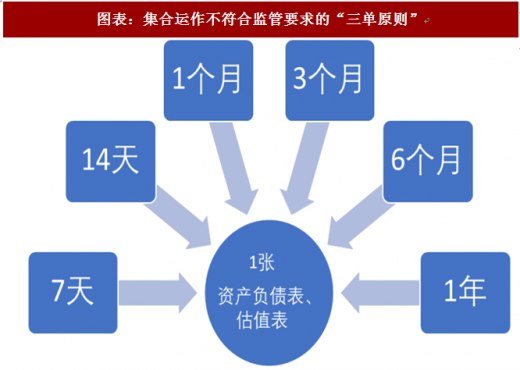

参考观研天下发布《2018年中国金融数据处理园区行业分析报告-市场运营态势与发展趋势研究》集合运作是资金池在资产端的特征,不同期限、不同类型的产品在一起混同运作。比如资管计划未单独建账、独立核算,多个资产管理计划合并编制一张资产负债表或估值表,或者,单一资产管理计划下分成若干“子账户”,共用一张财务报表,未单独建账核算。

图表:集合运作不符合监管要求的“三单原则”

资料来源:观研天下整理

分离定价:

金融机构对资产管理产品应当实行净值化管理,净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险。金融资产坚持公允价值计量原则,鼓励使用市值计量。

——《资管新规》要求

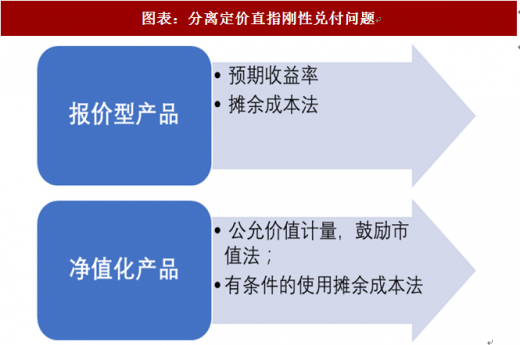

分离定价是刚性兑付的直接表现形式。与银行理财相类似,券商资金池多为报价型产品,按照“预期收益率”估值,即便运作过程中出现亏损,在账面估值上并不会体现出来,管理人通过风险准备金或者募集后续资金来“补窟窿”,形成“预期收益率”和“实际收益率”之间的分离定价。图表:分离定价直指刚性兑付问题

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。