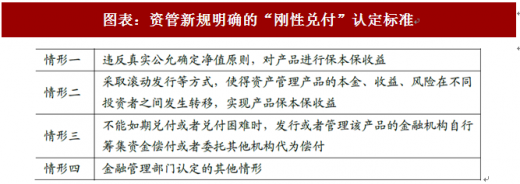

资管新规首次认定了刚性兑付的四种情形,根据如下“情形一”和“情形二”的定义,资金池存在隐形刚性兑付。

图表:资管新规明确的“刚性兑付”认定标准

资料来源:观研天下整理

为何一定要打破“刚性兑付”?

在央行发布的“中国人民银行有关负责人就《关于规范金融机构资产管理业务的指导意见》答记者问”中,问题十“为什么要打破资管产品的刚性兑付?”的回答是:刚性兑付偏离了资管产品“受人之托、代人理财”的本质,提高无风险收益水平,干扰资金价格,不仅影响发挥市场在资源配置中的决定性作用,还弱化了市场纪律,导致一些投资者冒险投机,金融机构不尽职尽责,道德风险较为严重。

参考观研天下发布《2018年中国资金信托行业分析报告-市场运营态势与投资前景预测》

打破刚兑,最终是为了实现防风险和去杠杆的两大政策目标。1)刚性兑付抬高市场无风险收益水平,扭曲了资金价格,影响了金融市场的资源配置效率,最终将风险在金融体系内累积,集聚为金融体系的系统性风险;2)刚性兑付助推影子银行无序扩张,干扰宏观调控且影响宏观审慎监管的推进,推升杠杆水平。

图表:刚性兑付抬高了市场无风险收益水平

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。