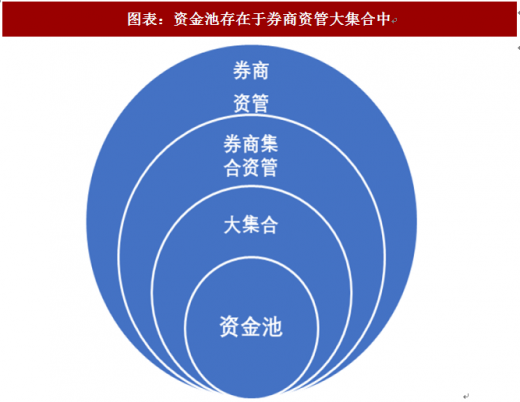

券商资管资金池业务存在于大集合中,大集合是券商集合资管的历史遗留产物。2013 年 6 月正式实施的新《基金法》规定,投资人超过 200 人的集合资管被定性为公募基金,同时证监会明确券商集合资管需面向合格投资者推广。自此以后,5 万/10 万起投、投资人无上限的集合资管“大集合”不再发行。但对于 2013 年 6 月前已经成立的大集合可以在存续期内继续运作,大集合成为了“非公募且非私募”的历史遗留。

图表:资金池存在于券商资管大集合中

资料来源:观研天下整理

图表:券商集合资管分为大集合和小集合(2013 年 6 月前)

资料来源:观研天下整理

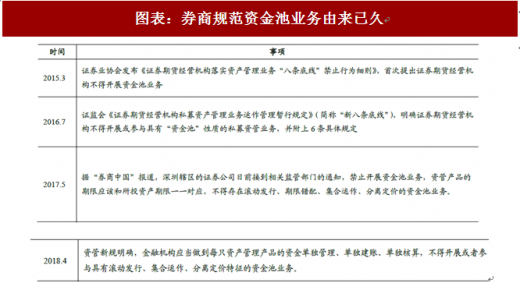

监管部门对券商资管资金池的规范由来已久,最早可追溯至 2015 年 3 月,但效果并不理想。2015 年 3 月“老八条底线”首次提出证券期货经营机构不得开展资金池业务,2016 年 7 月“新八条底线”明确证券期货经营机构不得开展资金池业务并附上 6 条具体规定,2017 年以来资管新规征求意见稿和最终稿再次重申监管要求。

图表:券商规范资金池业务由来已久

资料来源:观研天下整理

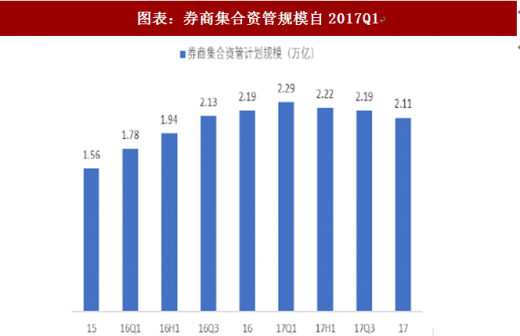

2017 年 5 月监管部门通过窗口指导,明确要求大集合资金池规模逐月递减,这成为大集合以及券商集合资管自 2017Q2 开始规模逐季下滑的导火索。根据《券商中国》2017 年 5 月初报道,证监会约谈多家大型券商,明确要求清理资金池类债券产品,而深圳辖区对券商资金池的清理扩大到了全部资金池产品,存量按大集合、结构化和私募三大类进行整改。

受此影响,券商集合资管规模自 2017Q1 达到阶段高点 2.29 万亿后,连续 3 个季度缩水了 1800 亿。截至 2017 年底,券商集合资管规模 2.11 万亿,较 2017Q1 高点下滑 7.56%,减少 1800 亿。以某券商大集合产品为例,截止 2018Q1 其资产规模下滑至 817 亿,较 2017Q1 的 1195 亿下滑了 31.6%。

图表:券商集合资管规模自2017Q1

资料来源:观研天下整理

图表:某券商大集合产品规模持续下滑

资料来源:观研天下整理

大集合资金池的资产端以流动性较好的债券为主,占比 80%以上,部分资金池配置了期限较长标的,如私募债、ABS、非标债权等。根据监管部门窗口指导意见,并非强行清理所有大集合资金池,而是首先指向涉及非标债权的大集合,给予一定期限进行整改,对于其余存量资金池,按照“规模逐月递减”、“严控产品投资范围”、“严控久期错配程度”、“监测偏离度”等窗口指导原则进行整改。

参考观研天下发布《2018年中国供应链金融行业分析报告-市场深度调研与发展趋势研究》

根据草根调研,预计涉及资金池业务的大集合规模在 2000 亿左右,对券商业绩影响非常有限。根据基金业协会数据,截至 2017 年底,券商集合资管计划规模 2.11 万亿,我们初步判断,历史遗留的大集合产品规模约 8000 亿,其中涉及资金池业务的预计在 2000 亿左右,按照平均费率 0.5%测算,这部分收入占 2017 年券商资管收入比例为 3.32%,占券商 2017 年整体收入比例仅为 0.32%。我们预计,受该整顿影响较大的相关券商的营收影响大致在 1%-2%左右。

部分资金池业务规模较大的券商资管,已经在根据客户需求设计开发新的产品,将受到监管政策影响的客户资金逐渐移至新产品中,对整体规模影响非常有限。

图表:资金池业务对券商业绩影响有限(2017 年数据)

资料来源:观研天下整理

对于历史遗留、“非公非私”的大集合,公募化改造是一个重要方向。监管表示,对于存量的大集合业务,不会直接清理,而是在一定的过渡期进行整改、参考公募基金的监管去做。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。