1、对保障型产品的影响及应对策略

参考观研天下发布《2018年中国家庭商业人身保险行业分析报告-市场运营态势与发展趋势研究》

1. 1 防癌险不得将原位癌作为除外责任

19 号文细则第 9 条约定,“条款中的重要释义不符合消费者通常理解,例如:癌症释义中未包括原位癌责任”,对于该条款,市场存在一定的误读,认为未来重疾险不能将原位癌1作为除外责任。首先明确癌症属于恶性肿瘤,中国保险行业协会和中国医师协会共同制定的 25 种重大疾病规范中是并无“癌症”这个字样,而是“恶性肿瘤”。原位癌并不在国家规定的必须涵盖的 25 类常见重疾之内,早起重疾险也都将原位癌列为除外责任。2012 年开始,各家保险公司逐渐将“原位癌”写入“轻症”保障范围,因此包括金诺人生(2018 款)、附加平安福提前给付重疾险在内大部分寿险公司主力重疾产品将原位癌作为重疾的除外责任并不违反 19 号文细则。该条款针对是业内部分“防癌险”中将原位癌列为除外责任的产品,如果产品名称中包含 “癌”,则需要包含各类癌症,以防售后的纠纷。

新华保险的“康健吉顺定期防癌疾病保险”属于上述情况,其“癌症”条款释义中将“原位癌”作为除外责任;太平洋的附加爱无忧防癌疾病保险(2.0 版)存在类似情况。

整改后的防癌险将癌症责任予以区分,责任有癌症保险金责任(不含原位癌)、原位癌责任等,19 号文变更备案产品名称维持防癌疾病保险,但条款将责任予以区分,体现保单的严谨性。考虑到原位癌发病率较高且相对容易治愈,预计保险责任将予以区分(类似重疾险的重症与轻症),整体影响可控。

1.2 重疾险不得将甲状腺癌作轻症赔付,受冲击产品数量有限

19 号文细则第 18 条约定,“重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围。”。

曾经业内重疾产品普遍将原位癌作为除外责任(符合 19 号文要求)并将甲状腺癌作为重症处理,受冲击的产品数量有限,并非市场先前预期存在大量重疾险需要整改;平安人寿所有的重疾产品基本均甲状腺癌作为重症处理,新华的“健康无忧”和“多倍保”亦是如此,因此行业主流产品基本不受冲击。

未来保险公司可通过体检、要求投保人如实告知等方式降低拟选择风险。以中国人寿的重疾产品“国寿乐康宝特定恶性肿瘤疾病保险”为例,其轻症(不属于合同约定的恶性肿瘤)中包括“临床分期为 I 期或更轻分期的乳头状甲状腺癌及滤泡状甲状腺癌”。我们预计改类产品的整改方式有以下两类:

1. 甲状腺疾病的核保以及理赔核查方面更为严格,对有甲状腺结节的投保人作为非标准体处理;2. 在扩大保障范围的同时提升保险费率。

无论哪种方法,从精算平衡的角度,对产品整体的价值贡献影响并不明显。

1.3 等待期内应全额退还所交保险费

19 号文负面清单细则的第 23 条明确规定:“通过等待期内发生风险事故不全额退还所交保险费变相惩罚消费者、损害消费者利益。” 该细则预计是在过去实务理赔中发生投保人与保险公司的纠纷,银保监会这次通过细则予以强调。平安 18 守护福([2018]82 号)通过对等待期条款、自动垫交条款、减额交清条款描述细节进行修改,完成了对产品的整改工作,产品费率没有发生任何变化,影响十分有限。

1.4 停售续保产品承接方案

19 号文负面清单细则的第 52 条规定:“通过业务展期等方式变相销售已停售保险产品。”由于较多历史较长的老产品在本次核查清理中因不合规需要停售,保险公司可以采取停售、变更报备后重新销售、重新开发新产品等方式处理,对完全停售的老产品保险公司将面对客户原有短期附加险产品满期后无法续保的问题,人身险公司在销售及服务处理流程中基本已提前做好渠道解释及客户服务。

以太平洋人寿为例,根据官网调整公告显示,公司对已停售的产品承接方案如下:1. 存在保障责任相近的升级产品或替代保障方案的,经审核通过后,在保单保险期间届满后按升级产品或替代保障方案承保;2. 部分短期险产品由于无保障责任相近的产品可替换,保单期间届满后将不再提供续保服务。销售人员将根据客户的需求及财务状况推荐适合的保险产品。太保人寿对 25 款存在续保需求的短期险产品其中的 9 款提供了换约服务,预计对客户体验的影响并不大。

2、 上市险企影响程度基本可控

我们预期 19 号文对上市险企的影响程度排序为:中国人寿>中国太保>中国平安>新华保险,但是整体的影响程度均不大。

人身险公司的应对 19 号文的整改措施主要包括三种方式:直接停售、更新备案和重新开发产品。具体来看,如果老产品历史销量一般新单销量有限,寿险公司会选择直接停售下架且不会有新产品衔接;如果各渠道对整改产品需求诉求强烈且仅需对细节修正(更新条款定义、调整保险费率等),寿险公司会选择更新备案;如果产品调整幅度较大(比如分红险变更为传统险,产品保障范围的大幅调整等),保险公司会选择重新开发产品。一般而言,重新开发产品需要进行开发、定价、评估、申报等环节,耗时相对较长。

就上市险企而言,中国人寿和中国太保均有超过 30 款产品受 19 号文影响而停售,新华保险停售产品不到 10 款(包括附加华悦团体定期寿险在内的团险产品居多),平安人寿在停售需整改产品的同时通过更新备案和快速的新产品上市基本实现无缝衔接(2018 年 7 月 1 日至 7 月 10 日,平安人寿整改 45 款产品,新上市 29 款产品)。整体来看大部分需要停售的产品通过条款的备案更新可符合监管要求,除部分增加险企内部管理成本,产品空窗期现象并不明显,预计 7 月中下旬更新备案的新产品可以完成整改上线销售。

参考观研天下发布《2018年中国家庭商业人身保险行业分析报告-市场运营态势与发展趋势研究》

1. 1 防癌险不得将原位癌作为除外责任

19 号文细则第 9 条约定,“条款中的重要释义不符合消费者通常理解,例如:癌症释义中未包括原位癌责任”,对于该条款,市场存在一定的误读,认为未来重疾险不能将原位癌1作为除外责任。首先明确癌症属于恶性肿瘤,中国保险行业协会和中国医师协会共同制定的 25 种重大疾病规范中是并无“癌症”这个字样,而是“恶性肿瘤”。原位癌并不在国家规定的必须涵盖的 25 类常见重疾之内,早起重疾险也都将原位癌列为除外责任。2012 年开始,各家保险公司逐渐将“原位癌”写入“轻症”保障范围,因此包括金诺人生(2018 款)、附加平安福提前给付重疾险在内大部分寿险公司主力重疾产品将原位癌作为重疾的除外责任并不违反 19 号文细则。该条款针对是业内部分“防癌险”中将原位癌列为除外责任的产品,如果产品名称中包含 “癌”,则需要包含各类癌症,以防售后的纠纷。

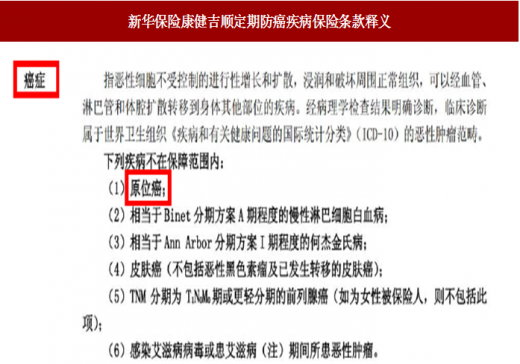

新华保险的“康健吉顺定期防癌疾病保险”属于上述情况,其“癌症”条款释义中将“原位癌”作为除外责任;太平洋的附加爱无忧防癌疾病保险(2.0 版)存在类似情况。

整改后的防癌险将癌症责任予以区分,责任有癌症保险金责任(不含原位癌)、原位癌责任等,19 号文变更备案产品名称维持防癌疾病保险,但条款将责任予以区分,体现保单的严谨性。考虑到原位癌发病率较高且相对容易治愈,预计保险责任将予以区分(类似重疾险的重症与轻症),整体影响可控。

图:新华保险康健吉顺定期防癌疾病保险条款释义

资料来源:互联网

1.2 重疾险不得将甲状腺癌作轻症赔付,受冲击产品数量有限

19 号文细则第 18 条约定,“重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围。”。

曾经业内重疾产品普遍将原位癌作为除外责任(符合 19 号文要求)并将甲状腺癌作为重症处理,受冲击的产品数量有限,并非市场先前预期存在大量重疾险需要整改;平安人寿所有的重疾产品基本均甲状腺癌作为重症处理,新华的“健康无忧”和“多倍保”亦是如此,因此行业主流产品基本不受冲击。

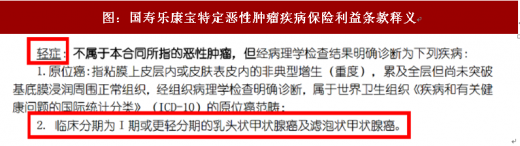

未来保险公司可通过体检、要求投保人如实告知等方式降低拟选择风险。以中国人寿的重疾产品“国寿乐康宝特定恶性肿瘤疾病保险”为例,其轻症(不属于合同约定的恶性肿瘤)中包括“临床分期为 I 期或更轻分期的乳头状甲状腺癌及滤泡状甲状腺癌”。我们预计改类产品的整改方式有以下两类:

1. 甲状腺疾病的核保以及理赔核查方面更为严格,对有甲状腺结节的投保人作为非标准体处理;2. 在扩大保障范围的同时提升保险费率。

无论哪种方法,从精算平衡的角度,对产品整体的价值贡献影响并不明显。

图:国寿乐康宝特定恶性肿瘤疾病保险利益条款释义

资料来源:互联网

1.3 等待期内应全额退还所交保险费

19 号文负面清单细则的第 23 条明确规定:“通过等待期内发生风险事故不全额退还所交保险费变相惩罚消费者、损害消费者利益。” 该细则预计是在过去实务理赔中发生投保人与保险公司的纠纷,银保监会这次通过细则予以强调。平安 18 守护福([2018]82 号)通过对等待期条款、自动垫交条款、减额交清条款描述细节进行修改,完成了对产品的整改工作,产品费率没有发生任何变化,影响十分有限。

表:平安人寿对守护福条款描述细则进行修改

资料来源:公开资料整理

1.4 停售续保产品承接方案

19 号文负面清单细则的第 52 条规定:“通过业务展期等方式变相销售已停售保险产品。”由于较多历史较长的老产品在本次核查清理中因不合规需要停售,保险公司可以采取停售、变更报备后重新销售、重新开发新产品等方式处理,对完全停售的老产品保险公司将面对客户原有短期附加险产品满期后无法续保的问题,人身险公司在销售及服务处理流程中基本已提前做好渠道解释及客户服务。

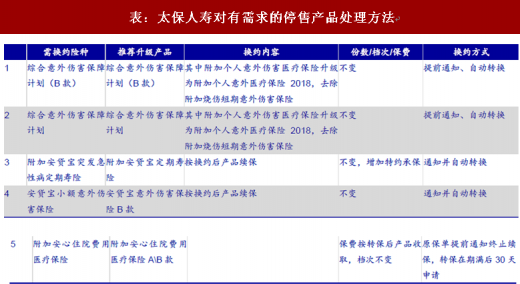

以太平洋人寿为例,根据官网调整公告显示,公司对已停售的产品承接方案如下:1. 存在保障责任相近的升级产品或替代保障方案的,经审核通过后,在保单保险期间届满后按升级产品或替代保障方案承保;2. 部分短期险产品由于无保障责任相近的产品可替换,保单期间届满后将不再提供续保服务。销售人员将根据客户的需求及财务状况推荐适合的保险产品。太保人寿对 25 款存在续保需求的短期险产品其中的 9 款提供了换约服务,预计对客户体验的影响并不大。

表:太保人寿对有需求的停售产品处理方法

资料来源:公开资料整理

2、 上市险企影响程度基本可控

我们预期 19 号文对上市险企的影响程度排序为:中国人寿>中国太保>中国平安>新华保险,但是整体的影响程度均不大。

人身险公司的应对 19 号文的整改措施主要包括三种方式:直接停售、更新备案和重新开发产品。具体来看,如果老产品历史销量一般新单销量有限,寿险公司会选择直接停售下架且不会有新产品衔接;如果各渠道对整改产品需求诉求强烈且仅需对细节修正(更新条款定义、调整保险费率等),寿险公司会选择更新备案;如果产品调整幅度较大(比如分红险变更为传统险,产品保障范围的大幅调整等),保险公司会选择重新开发产品。一般而言,重新开发产品需要进行开发、定价、评估、申报等环节,耗时相对较长。

就上市险企而言,中国人寿和中国太保均有超过 30 款产品受 19 号文影响而停售,新华保险停售产品不到 10 款(包括附加华悦团体定期寿险在内的团险产品居多),平安人寿在停售需整改产品的同时通过更新备案和快速的新产品上市基本实现无缝衔接(2018 年 7 月 1 日至 7 月 10 日,平安人寿整改 45 款产品,新上市 29 款产品)。整体来看大部分需要停售的产品通过条款的备案更新可符合监管要求,除部分增加险企内部管理成本,产品空窗期现象并不明显,预计 7 月中下旬更新备案的新产品可以完成整改上线销售。

表:上市险企19号文整改落地情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。