回顾我国财险业的整个发展历程,从建国之初最开始经营保险业时便是 由政府强制推动相关企业财产保险带来保费的增长,直至 2006 年交强 险的正式实施,以及车险费率市场化和对其他非车险业务的推进,都体现出财险业负债端保费的增长与政策的高度相关性,故本部分将单独分 别对财险行业、车险业务、非车险业务相关的政策文件进行梳理。

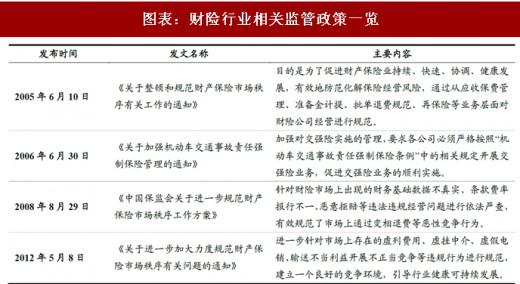

监管和政府推动对财险业的发展一直起到了至关重要的作用,保险监管 措施都在行业竞争出现部分违规经营行为带来市场的无序竞争时较为 及时的对市场主体行为进行了规范,其中从效果来看《中国保监会关于 进一步规范财产保险市场秩序工作方案》(简称“70 号文”)发布后,市场 恶性竞争得到遏制,市场综合成本率逐步下降至 100%以下,市场整体实 现了承保盈利,维持了一段时间的市场健康发展态势,后续在公司及行 业盈利良好的背景下,各公司均想要在市场中不断提高自身市场份额, 比较短期有效的手段即为提高费用投入促进销售,使得行业的费用率又 出现抬升,行业盈利状况出现恶化。

车险作为我国财险市场最为重要的险种,它的发展基本上决定了财险行 业的发展,发展期间随着我国汽车销量的增长以及交强险的实施,带动 了车险保费的高速增长。我国车险市场的费率改革经历了两轮改革,第 一轮是在 2003 年至 2006 年期间,原保监会为了让利客户,决定取消全 国统颁条款和费率,交由保险公司自主制订车险费率,监管部门审查备 案,但由于定价方面数据准备不充足,定价技术风险的识别能力、技术 手段有限,产品同质化严重,特别是保险公司的竞争力和创新活力没有 得到有效激发,此轮车险费率市场化改革在持续三年多之后最终以失败 告终。原保监会于 2006 年 3 月发布《关于进一步加强机动车辆保险监 管有关问题的通知》,重新规定了车险费率的下限,同时推出了保险行业 协会的基本条款(A\B\C 三类条款),意味着我国车险行业步入统颁条款 和统一费率时代。

第二轮车险费率市场化改革开始于 2015 年 2 月(这一轮也就是我们常说的费改),该轮改革发展至今已先后度过了三个阶段,第一阶段为 2015年 2 月-2017 年 6 月,第二阶段为 2017 年 6 月-2018 年 3 月,第三阶段则为 2018 年 3 月之后,历经这三个阶段后逐步在全国各地放开了保险 公司对于车险的自主定价权,且费率调整系数下限逐步下调,体现了充 分给予保险公司自主定价权的初衷。

参考观研天下发布《2018年中国财产保险市场分析报告-行业深度调研与发展前景预测》

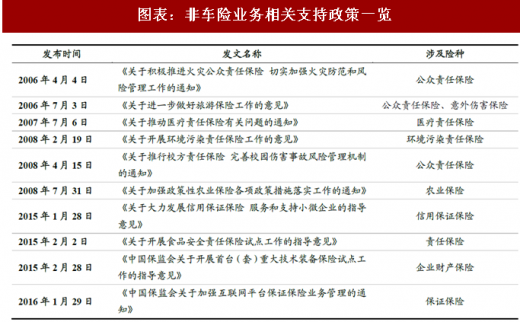

近年来我国非车险业务也取得了较快的增长,但也可以看到由于我国民 众的保险意识还相对较为薄弱,对于一些非车险业务的投保意识还很弱, 其中保费的增长更多的是政策的推动带来的。其中农业保险尤其明显, 自从 2012 年《农业保险条例》颁布之后,在国家支农、惠农的政策方针下,中央和各级政府均投入大量资金补贴农户购买农业保险,带来了农 业保险保费的快速增长,预计后续该险种的政府投入将维持,推动保费 的持续增长。除此之外,随着后续我国司法环境以及我国民众的法律意 识提升,责任保险的市场空间仍有待挖掘,在当前去杠杆防风险的背景 下,后续信用贷款等业务的发展预计仍需要信用保证保险来保驾护航。

监管和政府推动对财险业的发展一直起到了至关重要的作用,保险监管 措施都在行业竞争出现部分违规经营行为带来市场的无序竞争时较为 及时的对市场主体行为进行了规范,其中从效果来看《中国保监会关于 进一步规范财产保险市场秩序工作方案》(简称“70 号文”)发布后,市场 恶性竞争得到遏制,市场综合成本率逐步下降至 100%以下,市场整体实 现了承保盈利,维持了一段时间的市场健康发展态势,后续在公司及行 业盈利良好的背景下,各公司均想要在市场中不断提高自身市场份额, 比较短期有效的手段即为提高费用投入促进销售,使得行业的费用率又 出现抬升,行业盈利状况出现恶化。

图表:财险行业相关监管政策一览

资料来源:公开资料整理

车险作为我国财险市场最为重要的险种,它的发展基本上决定了财险行 业的发展,发展期间随着我国汽车销量的增长以及交强险的实施,带动 了车险保费的高速增长。我国车险市场的费率改革经历了两轮改革,第 一轮是在 2003 年至 2006 年期间,原保监会为了让利客户,决定取消全 国统颁条款和费率,交由保险公司自主制订车险费率,监管部门审查备 案,但由于定价方面数据准备不充足,定价技术风险的识别能力、技术 手段有限,产品同质化严重,特别是保险公司的竞争力和创新活力没有 得到有效激发,此轮车险费率市场化改革在持续三年多之后最终以失败 告终。原保监会于 2006 年 3 月发布《关于进一步加强机动车辆保险监 管有关问题的通知》,重新规定了车险费率的下限,同时推出了保险行业 协会的基本条款(A\B\C 三类条款),意味着我国车险行业步入统颁条款 和统一费率时代。

第二轮车险费率市场化改革开始于 2015 年 2 月(这一轮也就是我们常说的费改),该轮改革发展至今已先后度过了三个阶段,第一阶段为 2015年 2 月-2017 年 6 月,第二阶段为 2017 年 6 月-2018 年 3 月,第三阶段则为 2018 年 3 月之后,历经这三个阶段后逐步在全国各地放开了保险 公司对于车险的自主定价权,且费率调整系数下限逐步下调,体现了充 分给予保险公司自主定价权的初衷。

图表:车险费率市场化进程中相关发文一览

资料来源:公开资料整理

参考观研天下发布《2018年中国财产保险市场分析报告-行业深度调研与发展前景预测》

近年来我国非车险业务也取得了较快的增长,但也可以看到由于我国民 众的保险意识还相对较为薄弱,对于一些非车险业务的投保意识还很弱, 其中保费的增长更多的是政策的推动带来的。其中农业保险尤其明显, 自从 2012 年《农业保险条例》颁布之后,在国家支农、惠农的政策方针下,中央和各级政府均投入大量资金补贴农户购买农业保险,带来了农 业保险保费的快速增长,预计后续该险种的政府投入将维持,推动保费 的持续增长。除此之外,随着后续我国司法环境以及我国民众的法律意 识提升,责任保险的市场空间仍有待挖掘,在当前去杠杆防风险的背景 下,后续信用贷款等业务的发展预计仍需要信用保证保险来保驾护航。

图表:非车险业务相关支持政策一览

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。