近日,中国银保监会发布《关于保险资产管理公司设立专项产品有关事项的通知》(以下简称《通知》),允许保险资产管理公司设立专项产品,发挥保险资金长期稳健投资优势,参与化解上市公司股票质押流动性风险,为优质上市公司和民营企业提供长期融资支持,维护金融市场长期健康发展。

《通知》主要内容包括:一是设定了产品管理人条件,要求产品管理人应具有发行组合类保险资产管理产品业务资格。二是明确了专项产品的投资范围,主要包括上市公司股票、上市公司及其股东公开发行的债券和非公开发行的可交换债券等。三是强调了专项产品的退出安排,一方面支持保险机构发挥机构投资者作用,维护上市公司长期稳健经营,同时明确了产品的退出安排和方式,确保平稳退出。四是制定了专项产品风险管控措施。从专户管理、封闭期、存续期、投资集中度、事前登记、信息披露、关联交易等方面提出了具体要求。五是明确该产品不纳入保险公司权益类资产计算投资比例。

中国是全球老年人口最多的国家。进入到21世纪以来,我国社会人口老龄化趋势愈加明显。在当前的社会人口年龄分布结构中,65岁以上的人口占比已经达到10.8%,属于标准的老年型社会。如果参照发达国家社会老龄化趋势,我国目前的老龄化人口占比大致相当于日本1987年的水平。

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

中国银保监会关于保险资产管理公司设立专项产品

有关事项的通知

银保监发〔2018〕65号

各保险集团(控股)公司、保险公司、保险资产管理公司:为发挥保险资金长期稳健投资优势,参与化解上市公司股票质押流动性风险,加大保险资金投资优质上市公司力度,现就保险资产管理公司设立专项产品有关事项通知如下:

一、保险资产管理公司设立专项产品,应当符合下列条件:

(一)具有规范的公司治理结构、完善的内部控制和风险管理体系;

(二)具备发行组合类保险资产管理产品业务资格;

(三)最近三年内未因重大违法违规行为、重大失信行为受到行政处罚;

(四)银保监会规定的其他条件。

二、专项产品主要用于化解优质上市公司股票质押流动性风险,投资标的包括:

(一)上市公司股票;

(二)上市公司及其股东公开发行的债券;

(三)上市公司股东非公开发行的可交换债券;

(四)经银保监会认可的其他资产。

三、专项产品的投资者主要为保险机构、社保基金等机构投资者及金融机构资产管理产品。

四、专项产品应当设定合理的封闭期及产品存续期限。

五、保险资产管理公司应当合理控制产品投资集中度,有效管理各类风险。

六、保险资产管理公司应当积极发挥机构投资者作用,支持上市公司改善公司治理,提升公司价值,维护公司长期稳健经营。专项产品主要采取股东受让、上市公司回购、大宗交易与协议转让及其他方式平稳退出。

七、专项产品应当单独管理、单独建账和单独核算,确保每只产品与所投资资产相对应。专项产品应当选择符合条件的商业银行实施独立托管。

八、专项产品发行前应当向中保保险资产登记交易系统有限公司申请登记产品信息,并提交下列材料:

(一)产品登记申请;

(二)产品合同;

(三)产品募集说明书;

(四)托管协议;

(五)银保监会规定的其他材料。

九、保险公司投资专项产品的账面余额,不纳入权益类资产计算投资比例,纳入其他金融资产投资比例监管。

十、保险资产管理公司应当按照银保监会相关规定,向投资者披露专项产品的有关法律文件、产品净值以及产品运作期间发生的重大事项等情况。

十一、保险公司和保险资产管理公司不得以专项产品的资金进行不正当关联交易、利益输送、内幕交易和操纵市场。

十二、保险资产管理公司应当于每月10日前向中保保险资产登记交易系统报告专项产品存续期信息、产品资产负债表及投资持仓明细信息。

十三、专项产品存续期内,发生可能对投资者权益产生重大影响的事件,或发生严重影响产品正常运作的重大风险,保险资产管理公司应当及时向银保监会报告,并在事件发生后的2个工作日内向投资者披露相关信息。

十四、符合条件的养老保险公司设立专项产品参照本通知执行。

《通知》主要内容包括:一是设定了产品管理人条件,要求产品管理人应具有发行组合类保险资产管理产品业务资格。二是明确了专项产品的投资范围,主要包括上市公司股票、上市公司及其股东公开发行的债券和非公开发行的可交换债券等。三是强调了专项产品的退出安排,一方面支持保险机构发挥机构投资者作用,维护上市公司长期稳健经营,同时明确了产品的退出安排和方式,确保平稳退出。四是制定了专项产品风险管控措施。从专户管理、封闭期、存续期、投资集中度、事前登记、信息披露、关联交易等方面提出了具体要求。五是明确该产品不纳入保险公司权益类资产计算投资比例。

中国是全球老年人口最多的国家。进入到21世纪以来,我国社会人口老龄化趋势愈加明显。在当前的社会人口年龄分布结构中,65岁以上的人口占比已经达到10.8%,属于标准的老年型社会。如果参照发达国家社会老龄化趋势,我国目前的老龄化人口占比大致相当于日本1987年的水平。

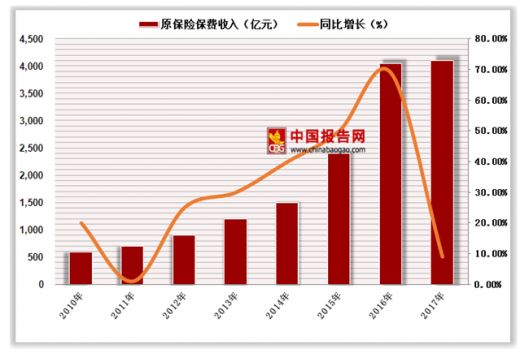

2010-2017年我国健康保险原保费收入及其增速

图表来源:金融办

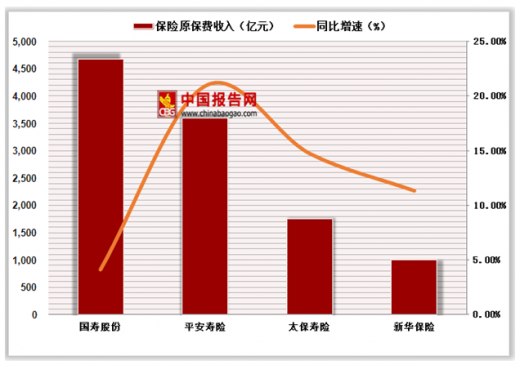

2018年1-9月四大险企原保费收入及同比增长情况

图表来源:金融办

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

中国银保监会关于保险资产管理公司设立专项产品

有关事项的通知

银保监发〔2018〕65号

各保险集团(控股)公司、保险公司、保险资产管理公司:为发挥保险资金长期稳健投资优势,参与化解上市公司股票质押流动性风险,加大保险资金投资优质上市公司力度,现就保险资产管理公司设立专项产品有关事项通知如下:

一、保险资产管理公司设立专项产品,应当符合下列条件:

(一)具有规范的公司治理结构、完善的内部控制和风险管理体系;

(二)具备发行组合类保险资产管理产品业务资格;

(三)最近三年内未因重大违法违规行为、重大失信行为受到行政处罚;

(四)银保监会规定的其他条件。

二、专项产品主要用于化解优质上市公司股票质押流动性风险,投资标的包括:

(一)上市公司股票;

(二)上市公司及其股东公开发行的债券;

(三)上市公司股东非公开发行的可交换债券;

(四)经银保监会认可的其他资产。

三、专项产品的投资者主要为保险机构、社保基金等机构投资者及金融机构资产管理产品。

四、专项产品应当设定合理的封闭期及产品存续期限。

五、保险资产管理公司应当合理控制产品投资集中度,有效管理各类风险。

六、保险资产管理公司应当积极发挥机构投资者作用,支持上市公司改善公司治理,提升公司价值,维护公司长期稳健经营。专项产品主要采取股东受让、上市公司回购、大宗交易与协议转让及其他方式平稳退出。

七、专项产品应当单独管理、单独建账和单独核算,确保每只产品与所投资资产相对应。专项产品应当选择符合条件的商业银行实施独立托管。

八、专项产品发行前应当向中保保险资产登记交易系统有限公司申请登记产品信息,并提交下列材料:

(一)产品登记申请;

(二)产品合同;

(三)产品募集说明书;

(四)托管协议;

(五)银保监会规定的其他材料。

九、保险公司投资专项产品的账面余额,不纳入权益类资产计算投资比例,纳入其他金融资产投资比例监管。

十、保险资产管理公司应当按照银保监会相关规定,向投资者披露专项产品的有关法律文件、产品净值以及产品运作期间发生的重大事项等情况。

十一、保险公司和保险资产管理公司不得以专项产品的资金进行不正当关联交易、利益输送、内幕交易和操纵市场。

十二、保险资产管理公司应当于每月10日前向中保保险资产登记交易系统报告专项产品存续期信息、产品资产负债表及投资持仓明细信息。

十三、专项产品存续期内,发生可能对投资者权益产生重大影响的事件,或发生严重影响产品正常运作的重大风险,保险资产管理公司应当及时向银保监会报告,并在事件发生后的2个工作日内向投资者披露相关信息。

十四、符合条件的养老保险公司设立专项产品参照本通知执行。

中国银行保险监督管理委员会

2018年10月24日

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。