一、《水俣公约》正式生效,高污染生产法淘汰时间逐步临近

2017 年 8 月 16 日《水俣公约》正式生效,这是国际化学品领域继《关于持久性有机污染物的斯德哥尔摩公约》后又一重要国际公约,中国是首批缔约方之一。该公约要求缔约国到 2020 年 PVC 单体生产每单位汞用量比 2010 年减少 50%;在 2025 年之前淘汰使用汞或汞化合物的生产氯碱。

根据环保部、外交部、发展改革委等十余部门联合发布的公告,自 2017 年 8 月 16 日起,禁止开采新的原生汞矿,各地国土资源主管部门停止颁发新的汞矿勘查许可证和采矿许可证。 2032年8月16日起,全面禁止原生汞矿开采。一系列致力于减少汞污染的措施也将同步实施,如自 2017 年 8 月 16 日起,禁止新建的乙醛、氯乙烯单体、聚氨酯的生产工艺使用汞、汞化合物作为催化剂或使用含汞催化剂;禁止新建的甲醇钠、甲醇钾、乙醇钠、乙醇钾的生产工艺使用汞或汞化合物。禁止使用汞或汞化合物生产氯碱(特指烧碱);禁止生产含汞开关和继电器;禁止生产汞制剂(高毒农药产品),含汞电池等。自 2026 年 1 月 1 日起,禁止生产含汞体温计和含汞血压计。

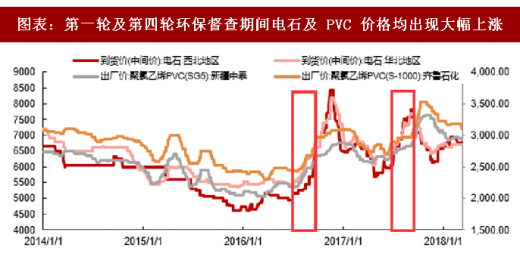

2016-2017 年国内环保部共进行四轮环保督查,其中 2016 年 7-8 月督查主要覆盖了内蒙古、黑龙江、江苏、江西等省份,2017 年 8-9 月督查主要覆盖了山东、新疆、青海、浙江等省份,这两次环保督查均覆盖到了国内 PVC 的主产区,单次涉及区域 PVC 产能约 600-1000 万吨,占全国产能比例约为 25%-42%。环保督查过程中,企业要实现环评达标,需要增加环保设备、修建排放管道、配置净化器等,对企业经营的成本抬升比较明显,因为部分环保装置花费较高。环保督查过程中部分 PVC 生产企业纷纷停产,同时新疆、山东等地区上游企业也因石灰石或者电石原因导致当地 PVC 开工率下降,供应量降低。从价格和价差表现上看,在第一轮和第四轮环保督查过程当中,PVC 及电石价格均出现上涨,PVC 价差均出现扩张,第一轮环保督查过程中电石生产价差扩张,但在第四次环保督查中由于冶金焦等能源原料价格上涨幅度较大,因此电石生产价差有所收缩。

未来国内环保政策仍将持续,对氯碱行业的约束仍然存在,环保不达标的企业经营成本上升,将导致国内电石及 PVC 等产量出现意外损失的情况会频繁出现,有利于行业产量进一步向环保达标的一体化企业集中。

我国目前针对美、日、韩、俄罗斯及台湾地区征收 6%-83%不等的反倾销税率,其中针对美国、日本、台湾地区的反倾销税率较高,国内 PVC 进口反倾销措施将于 2018 年 9 月终止。按贸易原则,因我国已成为世界最大 PVC 生产国,且国内氯碱行业盈利近两年好转,继续延期反倾销政策的可能性较低。

参考观研天下发布《2018年中国PVC市场分析报告-行业运营态势与发展趋势预测》

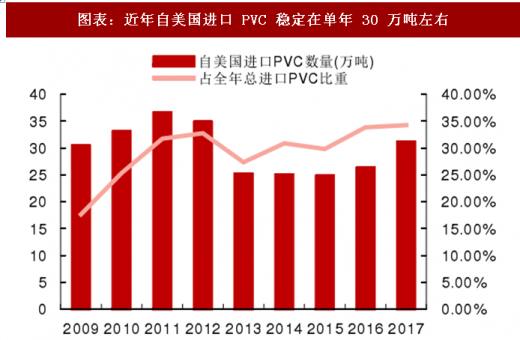

我国 PVC 进口来源国主要是美国及日韩台等国家和地区,美国方面,据 IHS 数据显示,因自身需求拉动,美国国内 PVC 行业开工率已上行至 90%,但毛利率相比其他化工品相对较低,过去几年美国国内一直在进行产能整合,目前进一步提升产能的可能性有限。其次,水俣公约

生效后,欧洲 PVC 产能几近关停,出口欧洲利润明显提升,因北美湾区出口欧洲运费和便利性优势明显,未来向欧洲增加出口意愿可能较强。总体来看,近几年中国自美国 PVC 进口来保持在 30 万吨左右,整体波动较低。若按美国开工率继续提升至 95%,增量中 50%出口至中国计算,自美国进口 PVC 将增加 20 万吨/年左右。

但长期来看,美国湾区因页岩气革命获得了廉价乙烯资源,PVC 生产现金成本较低,在考虑到进口关税成本后,目前美国 PVC 成本优势较为明显,甚至可以威胁到国内外购电石法工艺。与此同时,EIA公布了2017 年德克萨斯工业用电价格较 2016年上涨3%至5.49美分/千瓦时,我们推测与冬季美国天然气价格暴涨有关,未来天然气价格也可能成为影响美国海湾 PVC 价格的重要变量。

日韩台方面,IHS 统计显示日本 PVC 行业开工率已至 85%,假设其有 10%的提升,且增量部分 100%出口中国,则中国自日本进口 PVC 将增加 20 万吨/年左右。此外台湾台塑、韩国 PVC 产业开工率已接近 95%,难以增加负荷,我们认为其出口中国增量有限。

综上,一旦反倾销政策终止,短期来看因国外 PVC 行业开工率较高提升空间不大,因此我国 PVC 年进口量可能增加 40 万吨左右(约占我国 PVC 表观消费量的 2%),对国内影响有限;长期来看由于美国 PVC 生产成本低于国内外购电石法 PVC 生产成本,可能会对国内部分产量产生抑制作用。值得注意的是,自 2015 年油价上涨以来全球乙烯价格同步走高,2018 年油价若大部分时间维持 60 美元以上运行,国内外乙烯法 PVC 成本降低较为困难,因此也有利于国内低成本的一体化电石法厂商。

2017 年 8 月 16 日《水俣公约》正式生效,这是国际化学品领域继《关于持久性有机污染物的斯德哥尔摩公约》后又一重要国际公约,中国是首批缔约方之一。该公约要求缔约国到 2020 年 PVC 单体生产每单位汞用量比 2010 年减少 50%;在 2025 年之前淘汰使用汞或汞化合物的生产氯碱。

根据环保部、外交部、发展改革委等十余部门联合发布的公告,自 2017 年 8 月 16 日起,禁止开采新的原生汞矿,各地国土资源主管部门停止颁发新的汞矿勘查许可证和采矿许可证。 2032年8月16日起,全面禁止原生汞矿开采。一系列致力于减少汞污染的措施也将同步实施,如自 2017 年 8 月 16 日起,禁止新建的乙醛、氯乙烯单体、聚氨酯的生产工艺使用汞、汞化合物作为催化剂或使用含汞催化剂;禁止新建的甲醇钠、甲醇钾、乙醇钠、乙醇钾的生产工艺使用汞或汞化合物。禁止使用汞或汞化合物生产氯碱(特指烧碱);禁止生产含汞开关和继电器;禁止生产汞制剂(高毒农药产品),含汞电池等。自 2026 年 1 月 1 日起,禁止生产含汞体温计和含汞血压计。

我国涉汞领域主要包括电石法 PVC,电池、血压计以及温度计生产等领域。其中,氯碱行业每年耗汞量占国内汞消耗量的 60%附近。烧碱、聚氯乙烯的生产将产生大量的含汞废酸、废汞触媒等,对环境危害非常大,因此《水俣公约》生效后我国氯碱行业迎来巨大挑战。环保部环境保护对外合作中心表示,中心将开展中国聚氯乙烯行业汞削减及最小化示范项目,在 5 年内选择 4 家电石法 PVC 生产企业示范低汞触媒的应用,在 1 家企业试点无汞触媒的使用,在 15 家企业推广使用替代技术。因此,《水俣公约》的生效明确了使用汞或汞化合物的生产氯碱工艺的淘汰时间,也限制了高污染新产能的投放可行性,未来氯碱行业新产能投放进程将维持低速,行业集中度将会进一步提升。

二、环保政策高压持续,上中游产量损失频繁2016-2017 年国内环保部共进行四轮环保督查,其中 2016 年 7-8 月督查主要覆盖了内蒙古、黑龙江、江苏、江西等省份,2017 年 8-9 月督查主要覆盖了山东、新疆、青海、浙江等省份,这两次环保督查均覆盖到了国内 PVC 的主产区,单次涉及区域 PVC 产能约 600-1000 万吨,占全国产能比例约为 25%-42%。环保督查过程中,企业要实现环评达标,需要增加环保设备、修建排放管道、配置净化器等,对企业经营的成本抬升比较明显,因为部分环保装置花费较高。环保督查过程中部分 PVC 生产企业纷纷停产,同时新疆、山东等地区上游企业也因石灰石或者电石原因导致当地 PVC 开工率下降,供应量降低。从价格和价差表现上看,在第一轮和第四轮环保督查过程当中,PVC 及电石价格均出现上涨,PVC 价差均出现扩张,第一轮环保督查过程中电石生产价差扩张,但在第四次环保督查中由于冶金焦等能源原料价格上涨幅度较大,因此电石生产价差有所收缩。

未来国内环保政策仍将持续,对氯碱行业的约束仍然存在,环保不达标的企业经营成本上升,将导致国内电石及 PVC 等产量出现意外损失的情况会频繁出现,有利于行业产量进一步向环保达标的一体化企业集中。

图表:第一轮及第四轮环保督查期间电石及 PVC 价格均出现大幅上涨

图表来源:公开资料整理

三、反倾销政策到期,但预计短期进口冲击有限我国目前针对美、日、韩、俄罗斯及台湾地区征收 6%-83%不等的反倾销税率,其中针对美国、日本、台湾地区的反倾销税率较高,国内 PVC 进口反倾销措施将于 2018 年 9 月终止。按贸易原则,因我国已成为世界最大 PVC 生产国,且国内氯碱行业盈利近两年好转,继续延期反倾销政策的可能性较低。

参考观研天下发布《2018年中国PVC市场分析报告-行业运营态势与发展趋势预测》

我国 PVC 进口来源国主要是美国及日韩台等国家和地区,美国方面,据 IHS 数据显示,因自身需求拉动,美国国内 PVC 行业开工率已上行至 90%,但毛利率相比其他化工品相对较低,过去几年美国国内一直在进行产能整合,目前进一步提升产能的可能性有限。其次,水俣公约

生效后,欧洲 PVC 产能几近关停,出口欧洲利润明显提升,因北美湾区出口欧洲运费和便利性优势明显,未来向欧洲增加出口意愿可能较强。总体来看,近几年中国自美国 PVC 进口来保持在 30 万吨左右,整体波动较低。若按美国开工率继续提升至 95%,增量中 50%出口至中国计算,自美国进口 PVC 将增加 20 万吨/年左右。

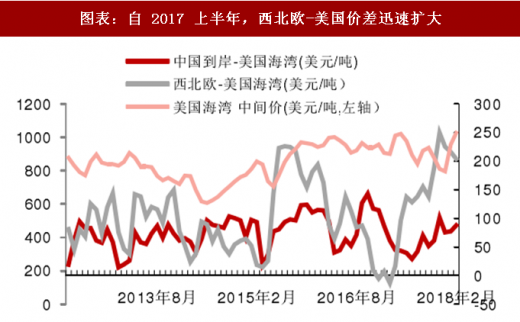

但长期来看,美国湾区因页岩气革命获得了廉价乙烯资源,PVC 生产现金成本较低,在考虑到进口关税成本后,目前美国 PVC 成本优势较为明显,甚至可以威胁到国内外购电石法工艺。与此同时,EIA公布了2017 年德克萨斯工业用电价格较 2016年上涨3%至5.49美分/千瓦时,我们推测与冬季美国天然气价格暴涨有关,未来天然气价格也可能成为影响美国海湾 PVC 价格的重要变量。

日韩台方面,IHS 统计显示日本 PVC 行业开工率已至 85%,假设其有 10%的提升,且增量部分 100%出口中国,则中国自日本进口 PVC 将增加 20 万吨/年左右。此外台湾台塑、韩国 PVC 产业开工率已接近 95%,难以增加负荷,我们认为其出口中国增量有限。

综上,一旦反倾销政策终止,短期来看因国外 PVC 行业开工率较高提升空间不大,因此我国 PVC 年进口量可能增加 40 万吨左右(约占我国 PVC 表观消费量的 2%),对国内影响有限;长期来看由于美国 PVC 生产成本低于国内外购电石法 PVC 生产成本,可能会对国内部分产量产生抑制作用。值得注意的是,自 2015 年油价上涨以来全球乙烯价格同步走高,2018 年油价若大部分时间维持 60 美元以上运行,国内外乙烯法 PVC 成本降低较为困难,因此也有利于国内低成本的一体化电石法厂商。

图表:近年自美国进口 PVC 稳定在单年 30 万吨左右

图表来源:公开资料整理

图表:自 2017 上半年,西北欧-美国价差迅速扩大

图表来源:公开资料整理

图表:成本曲线上,考虑美国海湾 PVC 含关税成本后,国内电石法路线仍具有较大优势

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。