(1)行业的税收政策

我国历来重视农资流通行业的发展,制定了涉及增值税、营业税、关税、所得税及土地使用税等主要税种的税收政策。

①增值税政策

根据《关于若干农业生产资料征免增值税政策的通知》(财税[2001]113 号)规定,2015 年9 月前,根据财税[2001]113 号《财政部国家税务总局关于若干农业生产资料征免增值税政策的通知》的规定:化肥及部分农药在销售环节免征增值税。公司销售化肥和部分农药免征增值税,其余农药按规定缴纳13%、17%的增值税,销售化工产品缴纳17%的增值税。

近年来,化肥行业发展迅猛,“产能过剩”逐渐取代“供不应求”,成为化肥市场的主基调,国家对于化肥行业税收政策的优惠力度也在逐渐减轻。2015 年8月10 日,财政部、海关总署和国家税务局印发了《关于对化肥恢复征收增值税政策的通知》,决定自2015 年9 月1 日起,对纳税人销售和进口化肥统一按13%税率征收增值税。原有的免征增值税及增值税先征后返政策停止执行。

2015 年8 月28 日晚,财政部、国家税务总局联合发布《关于对化肥恢复征收增值税政策的补充通知》,通知指出,为解决化肥恢复征收增值税以前库存化肥的增值税问题,对增值税一般纳税人销售的库存化肥,允许选择按照简易计税方法依照3%征收率征收增值税,执行时间为2015 年9 月1 日至2016 年6 月30日。此次所称的库存化肥,是指纳税人2015 年8 月31 日前生产或购进的尚未销售的化肥。

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

②营业税政策

根据《中华人民共和国营业税暂行条例》2008 年修订版的规定:第8 条下列项目免征营业税(五)农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治。公司的农技服务免征营业税。

③进出口关税政策

为保障国内农资消费旺季时化肥供应,国家对部分化肥品种实施进口关税配额管理政策及淡旺季出口差别关税政策。以尿素为例,2014 年至2017 年我国尿素进出口关税税率政策如下表所示:

2014 年12 月12 日,国务院关税税则委员会出台《2015 年关税实施方案》,明确指出对氮肥和磷肥取消出口淡旺季窗口期,全年实施统一的出口关税税率。

2014 年12 月12 日,国务院关税税则委员会出台《2015 年关税实施方案》,明确指出对氮肥和磷肥取消出口淡旺季窗口期,全年实施统一的出口关税税率。

其中尿素2015 年全年出口关税为80 元/吨。2016 年12 月9 日,国务院关税税则委员会审议通过《2017 年关税调整方案》,自2017 年1 月1 日起,除列名含钾的肥料品种外,其他肥料出口关税降为零。

2017 年1-6 月各化肥品种的出口量及出口金额如下表所示:

④企业所得税

公司子公司嘉得中国注册于香港,执行香港当地利得税率16.5%。

公司子公司广东科农蔬菜种业有限公司符合高新技术企业认定,执行所得税优惠税率15%。公司和其他主要子公司执行25%的企业所得税税率。

公司子公司科农种业经营的种子、种苗的繁育业务,享受企业所得税免征税收优惠政策。

根据《中华人民共和国企业所得税法实施条例》第二十七条(一)项规定:从事灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目,免征企业所得税。公司子公司江门农技的病虫害防治项目享受企业所得税免征税收优惠政策。

公司三级子公司建水天禾经营蔬菜、水果种植、销售;农副产品收购、初加工、销售;农业技术研究及推广,享受从事农、林、牧、渔业项目的所得减免征收企业所得税的税收优惠政策。

⑤土地使用税

根据财政部国家税务总局关于物流企业大宗商品仓储设施用地城镇土地使用税政策的通知(财税【2012】13 号)的规定:自2012 年1 月1 日起至2014年12 月31 日止,对物流企业自有的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。公司子公司湛江物流及广州仓储符合标准,享受城镇土地使用税减征优惠政策。

根据财政部国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税政策的通知(财税【2015】98 号)的规定,2015 年1 月1 日起至2016 年12 月31 日止,公司子公司湛江物流、广州仓储仍然符合标准,继续享受城镇土地使用税减征优惠政策。

根据财政部、国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的通知(财税【2017】33 号)的规定,自2017 年1 月1日起至2019 年12 月31 日止,公司子公司湛江天禾及广州仓储符合标准,继续享受城镇土地使用税减征优惠政策。

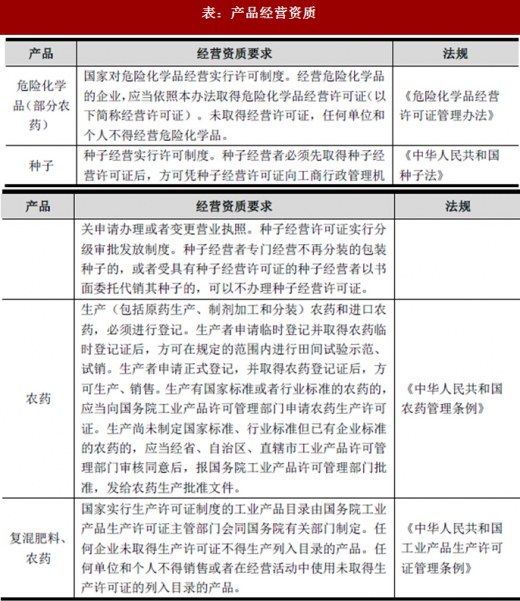

(2)产品经营资质

为推动农资市场的规范化管理,促进农资流通行业的健康发展,政府有关部门出台了相关法规对各类农资产品进行监管。

注:根据《危险化学品名录》(国家安全生产监督管理局公告2003 年第1 号),经营列入危险化学品目录的农药需要办理危险化学品经营许可证。

我国历来重视农资流通行业的发展,制定了涉及增值税、营业税、关税、所得税及土地使用税等主要税种的税收政策。

①增值税政策

根据《关于若干农业生产资料征免增值税政策的通知》(财税[2001]113 号)规定,2015 年9 月前,根据财税[2001]113 号《财政部国家税务总局关于若干农业生产资料征免增值税政策的通知》的规定:化肥及部分农药在销售环节免征增值税。公司销售化肥和部分农药免征增值税,其余农药按规定缴纳13%、17%的增值税,销售化工产品缴纳17%的增值税。

近年来,化肥行业发展迅猛,“产能过剩”逐渐取代“供不应求”,成为化肥市场的主基调,国家对于化肥行业税收政策的优惠力度也在逐渐减轻。2015 年8月10 日,财政部、海关总署和国家税务局印发了《关于对化肥恢复征收增值税政策的通知》,决定自2015 年9 月1 日起,对纳税人销售和进口化肥统一按13%税率征收增值税。原有的免征增值税及增值税先征后返政策停止执行。

2015 年8 月28 日晚,财政部、国家税务总局联合发布《关于对化肥恢复征收增值税政策的补充通知》,通知指出,为解决化肥恢复征收增值税以前库存化肥的增值税问题,对增值税一般纳税人销售的库存化肥,允许选择按照简易计税方法依照3%征收率征收增值税,执行时间为2015 年9 月1 日至2016 年6 月30日。此次所称的库存化肥,是指纳税人2015 年8 月31 日前生产或购进的尚未销售的化肥。

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

②营业税政策

根据《中华人民共和国营业税暂行条例》2008 年修订版的规定:第8 条下列项目免征营业税(五)农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治。公司的农技服务免征营业税。

③进出口关税政策

为保障国内农资消费旺季时化肥供应,国家对部分化肥品种实施进口关税配额管理政策及淡旺季出口差别关税政策。以尿素为例,2014 年至2017 年我国尿素进出口关税税率政策如下表所示:

表:2014 年至2017 年我国尿素进出口关税税率政策如下表

其中尿素2015 年全年出口关税为80 元/吨。2016 年12 月9 日,国务院关税税则委员会审议通过《2017 年关税调整方案》,自2017 年1 月1 日起,除列名含钾的肥料品种外,其他肥料出口关税降为零。

2017 年1-6 月各化肥品种的出口量及出口金额如下表所示:

表:2017 年1-6 月化肥出口情况表

④企业所得税

公司子公司嘉得中国注册于香港,执行香港当地利得税率16.5%。

公司子公司广东科农蔬菜种业有限公司符合高新技术企业认定,执行所得税优惠税率15%。公司和其他主要子公司执行25%的企业所得税税率。

公司子公司科农种业经营的种子、种苗的繁育业务,享受企业所得税免征税收优惠政策。

根据《中华人民共和国企业所得税法实施条例》第二十七条(一)项规定:从事灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目,免征企业所得税。公司子公司江门农技的病虫害防治项目享受企业所得税免征税收优惠政策。

公司三级子公司建水天禾经营蔬菜、水果种植、销售;农副产品收购、初加工、销售;农业技术研究及推广,享受从事农、林、牧、渔业项目的所得减免征收企业所得税的税收优惠政策。

⑤土地使用税

根据财政部国家税务总局关于物流企业大宗商品仓储设施用地城镇土地使用税政策的通知(财税【2012】13 号)的规定:自2012 年1 月1 日起至2014年12 月31 日止,对物流企业自有的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。公司子公司湛江物流及广州仓储符合标准,享受城镇土地使用税减征优惠政策。

根据财政部国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税政策的通知(财税【2015】98 号)的规定,2015 年1 月1 日起至2016 年12 月31 日止,公司子公司湛江物流、广州仓储仍然符合标准,继续享受城镇土地使用税减征优惠政策。

根据财政部、国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的通知(财税【2017】33 号)的规定,自2017 年1 月1日起至2019 年12 月31 日止,公司子公司湛江天禾及广州仓储符合标准,继续享受城镇土地使用税减征优惠政策。

(2)产品经营资质

为推动农资市场的规范化管理,促进农资流通行业的健康发展,政府有关部门出台了相关法规对各类农资产品进行监管。

表:产品经营资质

注:根据《危险化学品名录》(国家安全生产监督管理局公告2003 年第1 号),经营列入危险化学品目录的农药需要办理危险化学品经营许可证。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。