1、2016-2018 年造纸行业环保政策趋严

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

2016 年来,我国连续发布了多项政策力促造纸行业可持续发展,这些政策主要集中在造纸污染防治、废纸回收利用、废纸进口限制等方面。造纸产业环保约束方面:

主要包括提升行业标准,禁止落后产能新建项目和设备投资;控制污染物排放许可制度,处罚不规范排污企业;对大量排放污染物企业征税,提高其破坏环境的成本;严格控制自备电厂的规模,提高造纸企业能源成本。

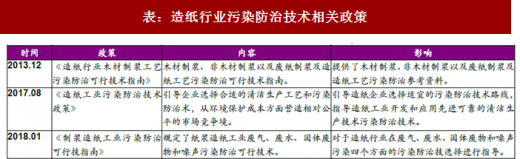

造纸污染防治技术方面:对四大污染物进行防治技术指导,引导企业选择适宜的清洁生产工艺和污染防治技术路线。提高了企业污染防治的水平,有利于造纸行业节能减排。

废纸回收利用及废纸进口限制方面:废纸的回收利用可以加强资源的有效循环利用,推动资源再生以及促进节能减排。而废纸进口的限制也是推动国内废纸回收体系不断完善,提升废纸回收率的重要举措,从而推动我国造纸行业的产业升级。

2017 年以来,我国陆续推出关于废纸进口的管控政策,包括针对未经分拣的废纸禁止进口、进口废纸的企业规模为5 万吨/年以上、进口废纸含杂率标准降为0.5%、对美废100%开箱检验等,限制了废纸进口量。同时,进口废纸的环保执法力度也日益趋严,今年3 月以来全国海关组织开展打击洋垃圾走私的“蓝天2018”专项行动,港口外废不合格退运事件频频发生,综合退运量已超万吨。

作为循环经济不可或缺的组成部分,再生资源回收产业的发展重要性不言而喻。随着再生资源利用领域相关政策的支持,废纸回收率持续提升,这对于造纸行业资源循环利用、可持续发展有着重要的意义。

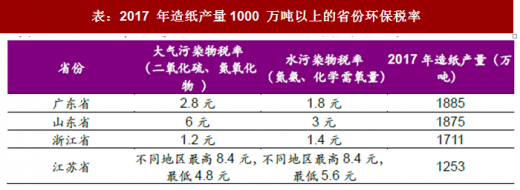

环保税起征和环保督查:2018 年1 月1 日起,《环境保护税法》正式实施,以环保税替代排污费。以法律的形式确定了征收的强制性。环保税将原本的排污费标准(大气污染物每污染当量1.2 元,水污染物每污染当量1.4元)作为最低标准,地方政府可以在最低标准10 倍范围内调节,标准大幅提高;同时由税务部门负责征收,环保部门核定税基,全部收入作为地方收入,中央不参与分成,地税部门积极大大提高。对于中小企业来说,排污费改为环保税大大增加了中小企业的环保投入,从而加快对中小企业的挤出。

2018 年开始,环保部将中央环保督查工作制度进行常态化、长效化。第一轮四次中央环保督查已覆盖全部省份,对重点地区也进行重点督查,累计问责超过1.8 万人,被问责的最高级别达到副省部级。近日,第一批中央环境保护督查“回头看”将全面启动,对多个省(自治区)开展“回头看”督查进驻工作,进驻时间约为1 个月。目前31 个省区市已经全部出台《党政领导干部生态环境损害责任追究实施办法》,多地将环境保护纳入干部履职尽责考核评价范畴。我国已具备相对完善的常态化环保督查体系,环保督查工作日趋严格,这也体现出造纸行业环保力度的持续升级。

2、 “十三五”推动造纸业节能减排,优化产业结构

2017 年6 月《造纸工业发展“十三五”规划》的出台,对造纸行业从四个方面提出了目标:规模总量、纸浆结构、产品及企业结构、技术装备及污染物减排。具体来看:

1)规模总量:“十三五”末期,全国纸及纸板消费总量预计达到11100万吨,人均81 千克;总产能达13600 万吨。纸及纸板新建、扩建和改造产能预1600 万吨,其中含淘汰现有落后产能800 万吨。

2)纸浆结构:2020 年,木浆、废纸、非木浆占比调整为28.6%、65.0%、6.4%;国产木浆占比10.5%。废纸浆消费量增加670 万吨,废纸利用量增加750 万吨;非木浆产量维持在600 万吨左右。继续推进全国“林纸一体化”专项规划实施。

3)产品及企业结构:重点调整优化未涂布印刷用纸、生活用纸、包装用纸以及纸板、特种纸的质量和品种结构。加快企业兼并重组,改变数量多、规模小的局面。预计2020 年年产100 万吨以上综合性企业达20 家。

4)技术装备及污染物减排:着力开发自主技术产品,骨干企业制浆造纸技术设备接近国际先进水平。配合完成 “十三五”全社会万元GDP 用水量下降23%,单位GDP 能源消耗降低15%,主要污染物COD、氨氮排放总量减10%,二氧化硫、氮氧化物排放总量减少15%的目标。

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

2016 年来,我国连续发布了多项政策力促造纸行业可持续发展,这些政策主要集中在造纸污染防治、废纸回收利用、废纸进口限制等方面。造纸产业环保约束方面:

主要包括提升行业标准,禁止落后产能新建项目和设备投资;控制污染物排放许可制度,处罚不规范排污企业;对大量排放污染物企业征税,提高其破坏环境的成本;严格控制自备电厂的规模,提高造纸企业能源成本。

表:造纸行业环保相关政策

资料来源:公开资料整理

造纸污染防治技术方面:对四大污染物进行防治技术指导,引导企业选择适宜的清洁生产工艺和污染防治技术路线。提高了企业污染防治的水平,有利于造纸行业节能减排。

表:造纸行业污染防治技术相关政策

资料来源:公开资料整理

废纸回收利用及废纸进口限制方面:废纸的回收利用可以加强资源的有效循环利用,推动资源再生以及促进节能减排。而废纸进口的限制也是推动国内废纸回收体系不断完善,提升废纸回收率的重要举措,从而推动我国造纸行业的产业升级。

2017 年以来,我国陆续推出关于废纸进口的管控政策,包括针对未经分拣的废纸禁止进口、进口废纸的企业规模为5 万吨/年以上、进口废纸含杂率标准降为0.5%、对美废100%开箱检验等,限制了废纸进口量。同时,进口废纸的环保执法力度也日益趋严,今年3 月以来全国海关组织开展打击洋垃圾走私的“蓝天2018”专项行动,港口外废不合格退运事件频频发生,综合退运量已超万吨。

表:2017 年以来我国废纸政策概况

资料来源:公开资料整理

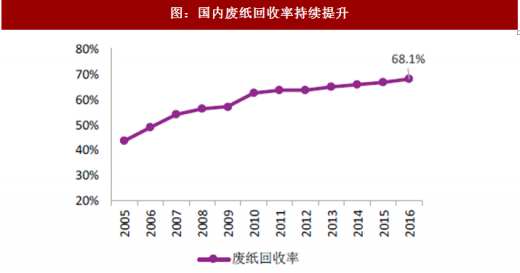

作为循环经济不可或缺的组成部分,再生资源回收产业的发展重要性不言而喻。随着再生资源利用领域相关政策的支持,废纸回收率持续提升,这对于造纸行业资源循环利用、可持续发展有着重要的意义。

图:国内废纸回收量及增长

数据来源:公开数据整理

图:国内废纸回收率持续提升

数据来源:公开数据整理

环保税起征和环保督查:2018 年1 月1 日起,《环境保护税法》正式实施,以环保税替代排污费。以法律的形式确定了征收的强制性。环保税将原本的排污费标准(大气污染物每污染当量1.2 元,水污染物每污染当量1.4元)作为最低标准,地方政府可以在最低标准10 倍范围内调节,标准大幅提高;同时由税务部门负责征收,环保部门核定税基,全部收入作为地方收入,中央不参与分成,地税部门积极大大提高。对于中小企业来说,排污费改为环保税大大增加了中小企业的环保投入,从而加快对中小企业的挤出。

表:2017 年造纸产量1000 万吨以上的省份环保税率

资料来源:公开资料整理

2018 年开始,环保部将中央环保督查工作制度进行常态化、长效化。第一轮四次中央环保督查已覆盖全部省份,对重点地区也进行重点督查,累计问责超过1.8 万人,被问责的最高级别达到副省部级。近日,第一批中央环境保护督查“回头看”将全面启动,对多个省(自治区)开展“回头看”督查进驻工作,进驻时间约为1 个月。目前31 个省区市已经全部出台《党政领导干部生态环境损害责任追究实施办法》,多地将环境保护纳入干部履职尽责考核评价范畴。我国已具备相对完善的常态化环保督查体系,环保督查工作日趋严格,这也体现出造纸行业环保力度的持续升级。

2、 “十三五”推动造纸业节能减排,优化产业结构

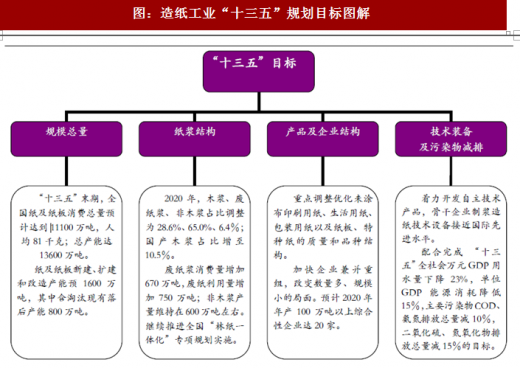

2017 年6 月《造纸工业发展“十三五”规划》的出台,对造纸行业从四个方面提出了目标:规模总量、纸浆结构、产品及企业结构、技术装备及污染物减排。具体来看:

1)规模总量:“十三五”末期,全国纸及纸板消费总量预计达到11100万吨,人均81 千克;总产能达13600 万吨。纸及纸板新建、扩建和改造产能预1600 万吨,其中含淘汰现有落后产能800 万吨。

2)纸浆结构:2020 年,木浆、废纸、非木浆占比调整为28.6%、65.0%、6.4%;国产木浆占比10.5%。废纸浆消费量增加670 万吨,废纸利用量增加750 万吨;非木浆产量维持在600 万吨左右。继续推进全国“林纸一体化”专项规划实施。

3)产品及企业结构:重点调整优化未涂布印刷用纸、生活用纸、包装用纸以及纸板、特种纸的质量和品种结构。加快企业兼并重组,改变数量多、规模小的局面。预计2020 年年产100 万吨以上综合性企业达20 家。

4)技术装备及污染物减排:着力开发自主技术产品,骨干企业制浆造纸技术设备接近国际先进水平。配合完成 “十三五”全社会万元GDP 用水量下降23%,单位GDP 能源消耗降低15%,主要污染物COD、氨氮排放总量减10%,二氧化硫、氮氧化物排放总量减少15%的目标。

图:造纸工业“十三五”规划目标图解

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。