“营业税改增值税”改革(以下简称“营改增”)于2012年1 月开始试点,并于2016 年5 月1 日开始在全国范围内全面推行营改增,将建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,改为缴纳增值税。它是我国财税制度改革的重要内容,能有效消除两税并行体制下经济发展壁垒、改善重复征税、改进税收征管体系、提高税收征管效率,逐步实际与国际税制接轨。旅游服务业属于生活服务业的范畴,随着国家经济的高速发展及人民生活水平的不断提高,旅游服务业在整个经济产业链中占据了越来越重要的地位。,旅游服务业具有客户人群多样、业务链条长、跨地域性等特征。由于旅游服务业实际操作中的特殊性,在推行“营改增”的过程中遇到一些问题,本文针对这些问题提出了系列的改善措施供大家探讨。

一、“营改增”旅游服务业的相关政策

(一)旅游服务行业的特殊性

旅游服务业涵盖吃、住、行、游、娱、购等方面,以无形的服务类产品为主,且人力成本占比大、固定资产及存货占比少、供应商类型多样化,且直接面对最终消费者,却并不掌握资源,属于微利行业等独特性。因此,代收代付款项占比高,成本主要涉及餐饮、住宿、交通、景区门票、手续费、地接费等费用,从上游供应商处全额获得进项税抵扣的难度大。

如果不考虑其行业特点,按照一般增值税操作销进抵扣,务必导致企业税负增加,转嫁给最终消费者。为此,中国旅行社协会于2015 年8 月向财政部、国家税务总局发函,要求出于对旅行服务业独特性的考虑,提出对旅游服务业企业可延续营业税制下的差额征税政策,但不得开具增值税专用发票,营业额为直接扣除各项旅游类成本项目的差额、适用增值税率为6%等建议,该建议函的主要内容被采纳。

(二)“营改增”旅游服务业的相关政策

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)(以下简称财税〔2016〕36号文)中对明确旅游服务定义,是指根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。并规定试点纳税人提供旅游服务,一般纳税人适用6%的税率,小规模纳税人采用3%的简易征收税率,并可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。借鉴了原营业税制度中的作法,还在原基础上补充了签证费。另外,也明确了餐饮、交通、景区门票等行业都不能开具增值税专用发票。

二、“营改增”旅游服务业实际操作过程中遇到的问题

(一)单项服务如何定义的问题

大部分旅游服务企业都会有单项服务提供,如提供酒店预订、安排交通或门票预订,是否也属于旅游服务,可否按差额缴纳增值税。各地区税务局给出了不同的解读,有的认为可以算旅游服务,适用差额征收;有的则认为单项服务应该认定为经纪代理服务。财税〔2016〕36 号文中对经纪代理服务的定义,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。可见,单项服务内容与经纪代理业务亦不相同,或应称代销服务,目前在增值税中尚未明确立法。

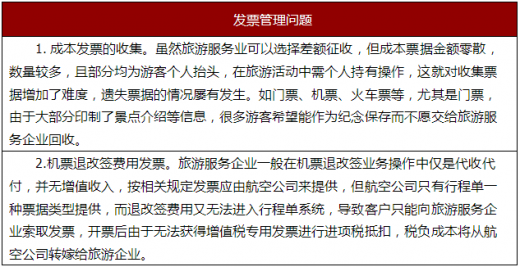

(二)发票管理问题

由于增值税的最大特点就是以发票来规范纳税管理,由于行业特殊性,发票管理上仍然遇到很多问题。

发票管理问题

资料来源:公开资料整理

(三)仍存在较多抵扣项目的限制

旅游服务企业大多为劳动密集型企业,人员成本及相关支出占比在70%以上。虽然财税〔2016〕36 号文中列出了一部分可扣除的成本项目,其实还有占比较高的人力成本无法抵扣,还有与人员相关的差旅费、招待费中的餐饮部分均无法取得增值税专用发票,而不得抵扣进项税额,三、相关问题的应对措施

(一)单项服务的处理还需完善相关规定

有些地区税务局为了明确界定旅游服务的内容,则根据《旅游法》包价旅游合同的定义中提到的提供交通、住宿、餐饮、游览、导游或者领队等两项以上旅游服务,来确认只有提供两项以上的以上服务才适用于旅游服务差额征税,单项服务则被归入经纪代理。以机票业务为例,如提供全额发票给客户,只能全额计销项,而财税〔2016〕36 号文中明确规定“购进的旅客运输服务项目的进项税额不得从销项税额中抵扣”,导致即使旅游服务企业从航空公司取得进项专用发票也不能抵扣进项。为了不增加税负,只能提供行程单+ 手续费发票给客人,但机票行程单打印存在有效期,如遇客人超过有效期来索要,只能提供全额发票。即使将全部行程单先行打印,由于数量巨大,后期的管理查找也是有很大的困难,境外业务会更复杂。需要在实践操作中根据实际情况进一步探讨它的合理和合规性,也希望税务总局能更进一步完善相关规定,采取差额或电子行程单等方式,将营改增的优势更好地带给企业。

(二)上下游供应商行业的配合

发票管理及收集上还需要各上游供应商行业操作规范的配合,对于统一结算的产品,不再单独为客人提供票据,而是统一开具发票给下游的旅游服务企业,景点门票可以提供纪念性的电子票券给客人(不具备发票功能)。

(三)旅游服务企业加强成本费用支出管理

针对人力支出无法抵扣的项目,可充分发挥劳务服务机构的作用,将一部分的人力支出成本请其代为服务,取得进项发票。差旅中的住宿服务可利用自己的酒店资源,选择有一般纳税资格的供应商合作。尽可能地优化供应商结构,更多的争取可抵扣项目,降低企业整体税赋。

四、结语

自改革开放以来,我国的经济发展成效显著,但是旅游服务业的起步时间相对较晚,面对经济全球化的大趋势,旅游服务业在交通越来越便利,人民生活水平飞速提高的大环境下取得了高速发展,并成为了国民经济的重要增长点,“营改增”的实施是当代社会发展的必然结果,其能较好的降低旅游服务业的税负压力,但是从短期的实施效果来看,“营改增”政策的推广给旅游服务业带来了相对较大的压力和挑战,相关的业内人士必须充分掌握“营改增”的政策,意识到“营改增”对旅游服务业发展的重要影响与作用,发现其中存在的问题,并提出相应的对策和建议,保证我国旅游服务业的快速发展,本文从“营改增”中旅游服务业的相关政策切入,并对其存在的问题和对策进行分析探究,为进一步加强旅游服务企业增值税工作的开展做出努力。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。