参考中国报告网发布《2017-2022年中国光器件行业市场发展现状及十三五发展策略分析报告》

近年来,数据信息的迅速增长对光网络的传输容量、速率、距离和传输质量的要求不断提高,光网络不断向客户端延伸,进而带来对光器件行业的影响主要表现在三个方面:首先要求光器件具有更高的工作速度、更低的插入损耗和更长的工作寿命,这就要求光器件具有更高的精密度、可靠性和稳定性;其次,随着器件的增多,为使器件小型化,就要求器件有更高的集成度,器件小型化、集成化成为光器件发展的另一个重要趋势;再次,在成本方面,由于网络的扩充,所需器件将会大大增加,带来光器件规模扩大及成本降低,将是光器件行业的长期趋势。

光器件主要产品细分行业情况如下:

(1)陶瓷插芯

由于陶瓷材料与光纤的石英玻璃材料的热匹配性好,理化性能稳定,加工精度高,机械耐力好,技术成熟,因此长期以来一直受到重视,占主导地位。陶瓷材料的插芯具有材质表面光滑、实现光纤的对接误差小、产品耐磨损、可多次重复插拨、端头易加工、产品抗老化、使用寿命长、材料热胀冷缩系数小、环境适应性能强等特点。经过多年的工业检验和技术实践,陶瓷插芯已经发展成为光纤定位的最优选择。另外,陶瓷插芯已经发展成为一种标准化产品,作为一种基础元件,从使用上更难以实现短期被替代。

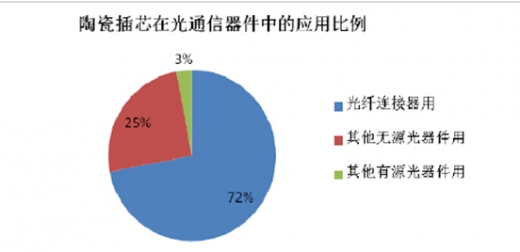

陶瓷插芯在光网络连接点、分路点和终端都有着广泛的应用,其中有约72%用于光纤连接器制造,光分路器、收发器等其他光无源器件用量约占25%,其余3%左右用于光有源器件。随着光网络的传输容量、速率、距离和传输质量的要求不断提高以及光网络向客户端的不断延伸,陶瓷插芯的应用数量保持持续增长的态势。

(2)光纤连接器

光纤连接器用于实现光纤间的接续,并使得由于其介入光链路而对系统造成的影响减到最小,和其他光器件一样,体积的减小和精度的提高将是未来连接器发展的主要方向。

一方面,小型化、集成化成为未来光纤连接器发展的趋势,以MPO/MTP 为代表的多芯连接器成为未来连接器发展的重要组成部分。作为小型化高密度光纤连接器,MPO/MTP 连接器能够实现8/12/24 芯并排甚至更高密度的光纤连接,大大减少对箱体、配线空间的需求,节约机房空间和部署成本,特别适用于需要高密度、快速部署和高性能的区域。在当今数据中心建设的热潮中,采用MPO/MTP 连接器成为日益增长的高容量配线需求背景下的理想解决方案,市场需求快速增长;另一方面,在大数据和云计算的背景下,随着数据流量的急剧增长,对通信网络传输速率提出了更高的要求,作为网络传输的节点,光纤连接器的插入损耗直接影响光网络的传输速率。因而,以符合IEC61755 标准的B 级(跳线分为A、B、C、D 四个等级,A 级为测试线,B 级是常规跳线的最高等级)跳线为代表的高精度、低损耗的光纤连接器也是未来的发展方向之一。

(3)PLC 分路器及光纤传感产品

光分路器是对将光信号分至多条光纤的光器件的总称,基于平面波导技术(PLC)的光分路器是一种在光纤到户架构中广泛使用的光分路器件,可以在一只芯片上实现1×64 甚至更多的分路。与传统的分路器相比,PLC 分路器具有带宽宽、分路通道更多、损耗小、分光均匀等优点。随着制造成本的持续下降,PLC分路器已逐渐取代传统的光耦合器,成为光纤到户架构下实现分光的核心器件,成为市场应用增加最快的光器件之一。

光纤传感是将光通过光纤传入至调制器,待测参数与进入调制区的光相互作用,会导致光的光学性质(如光的强度、波长、频率、相位、偏正态等)发生变化,最后再将光经过光纤送入光探测器,经解调后获得被测参数。近年来,随着光传感的技术进步,光纤传感技术开始在电力、石化、桥梁隧道、轨道交通等领域应用范围不断扩大,其抗恶劣环境的特点有助于解决许多应用领域一直存在的电类传感器无法解决的技术难题,具有广阔的市场前景。

在电力领域的传感监测中,高电压、大电流和强功率的环境下,以电磁感应为基础的传统电流传感器具有滞后效应、精度不高、易受干扰、体积大、重量大、价格昂贵等,已经难以满足新一代数字电力网的发展需要。与传统传感技术相比,基于光纤的传感器具有测量范围广、测量精度高、抗电磁干扰能力强、耐腐蚀能力强等优点,能够实现对大型变压器、开关柜、高压电抗器、高压电缆等电力设备在线检测。

2、行业生产现状及竞争格局

行业生产方面,长期以来,技术密集的光器件领域被欧美日韩等发达国家及我国台湾地区厂商主导。基于中国广阔的光通信市场、相对完整的产业链及相对较低人工成本等优势,近年来,国外光通信器件企业纷纷将主要生产基地转移到中国。我国光通信技术的进步,涌现出包括华为、中兴通讯等世界级通信设备制造商以及光讯科技、昂纳光通信集团、日海通讯等一批知名光器件企业,中国已经成为全球重要的光器件和设备生产基地。但是我国光器件厂商目前在光无源器件制造方面的技术发展较快,在光有源器件部分关键技术方面与国外还存在一定程度的差距。

竞争格局方面,光器件产品种类繁多,很多企业都是在特定细分行业精耕细作,光器件行业呈厂商多、集中度低的市场格局,整体属于完全竞争的市场。目前光器件行业全球化竞争格局趋于稳定,比较领先的光器件厂商主要是美国与日本的企业,如Finisar、Oclaro、JDSU、Avago、住友集团、Source Photonics、NeoPhotonics、富士通等。近年来,国内光器件厂商研发实力以及生产工艺水平不断提高,通信系统设备厂商纷纷增加了对国内光电子器件产品的采购力度,带动了国内光器件行业的发展。国内光器件市场,除了已经上市的光讯科技、昂纳光通信、日海通讯、中国光纤等公司外,规模较大的公司还包括青岛海信宽带多媒体、武汉华工正源、四川光恒通信、成都新易盛通信等公司,另外,光通信行业内的特发信息、中天科技等上市公司光器件相关业务也逐渐扩大。

光器件主要产品细分行业生产现状及竞争状况如下:

(1)陶瓷插芯

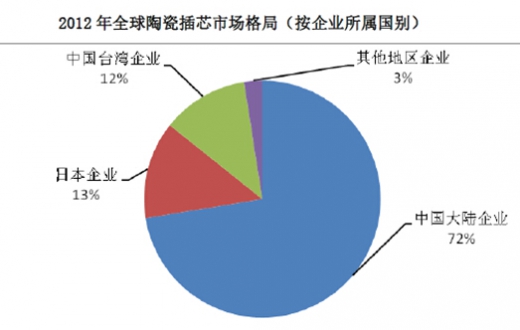

陶瓷插芯相关技术起源于日本。2000 年以前全球陶瓷插芯产品基本上都来自于日本制造商。随着中国本土企业的壮大以及日本、台湾等国家和地区企业将陶瓷插芯生产转移至中国,中国目前陶瓷插芯产量已超过全球总产量的95%。

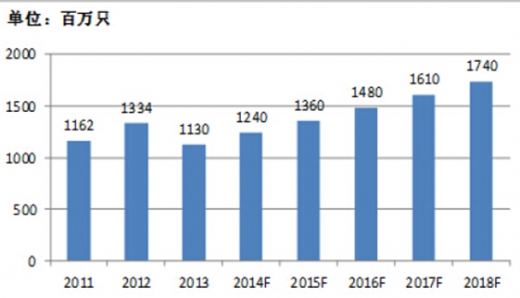

根据中国电子元件行业协会数据,2013 年产量11.3 亿只,产值约为2.93 亿美元,预计2018 年全球陶瓷插芯的产量将达到17.4 亿只,产值 4.3 亿美元。

2011-2018 年全球陶瓷插芯产量发展趋势与预测

本世纪以前,陶瓷插芯的生产技术基本为日本企业所垄断。随着中国大陆、台湾地区企业的发展壮大,打破了日本企业垄断的局面,形成了以中资企业为主导,台资企业与日资企业并存的竞争格局。

国内光纤连接器产业近年来增长很快,形成了以长三角、珠三角、武汉地区为中心的三大产业基地,市场竞争较为激烈。

(3)PLC 分路器及光纤传感产品

全球PLC 分路器主要由中日韩三国供应,其制造主要涉及到PLC 芯片、光纤阵列及耦合封装三大环节。日韩两国在PLC 芯片领域占据着主导地位,我国则在光纤阵列及耦合封装环节技术相对成熟并具有明显的成本优势。目前我国包括河南仕佳、杭州天野、日海通讯等多家企业已经致力于PLC 芯片的制造研发,并实现了一定程度的突破。PLC 产品封装制造方面,国内较有影响力的企业有日海通讯、博创股份、天邑康和、上海汇珏、烽火通信、亨通光电、南京华脉等公司。

光纤传感技术种类较多,其测量对象和下游应用行业也非常广泛,参与企业众多。 总体来说,欧美日国家由于起步较早,应用产业化程度较高,尤其是在大型桥梁工程、轨道交通、变压器等领域, MOOG 、MOI 、NationalInstruments、FBGS 等公司在光纤传感领域有较强的优势,我国则有武汉理工光科、中电科技集团公司8 所等一批知名公司。

主要竞争企业情况

我国目前已成为全球重要的光器件供应基地,国内光器件产品在满足国内用户需求的同时,也大量出口海外。

欧洲市场:受欧洲债务危机影响,欧洲光器件市场近年来需求增长缓慢。虽然欧洲宽带普及率居全球领先水平,但高带宽的光纤普及率仍然较低。欧洲近年来加大了光通信部署力度,其目标是在高速和超高速互联网基础上,提高信息化对欧洲社会经济的贡献率,预计到2020 年,欧盟15 国和27 国FTTH/B 平均普及率将分别达到10%和12%,其中,中、东欧部分国家光纤接入率将有望超过50%。长期来看,预计欧洲市场内对光器件市场需求将保持增长。

美国市场:近几年随着互联网、云计算、电子商务和物联网等技术的深入发展,美国科技公司近年来对于网络基础设施建设的投入加大,特别是在数据中心建设方面,包括谷歌、Facebook、苹果、亚马逊等公司建立了自己的大型数据中心,美国宽带发展以及数据中心建设的扩大,将带来美国市场光器件需求快速增长。

其他市场:相比于光纤覆盖率和入户率都较高的日韩市场,未来巴西、澳大利亚、俄罗斯、印度等新兴市场的发展空间更大,发展速度较快,未来随着这些国家光纤到户的市场增长迅速,对光器件的需求将大幅提高。

资料来源:中国报告网,转载请注明出处(WW)。

1、光器件细分行业发展现状及趋势

光器件的发展与光通信的发展相辅相成、互相促进。一方面,光通信要实现高速率、大容量和远距离的目标,从而促进光器件结构完善和性能提升;另一方面,光器件的发展和技术革新又带来光通信行业的进步。近年来,数据信息的迅速增长对光网络的传输容量、速率、距离和传输质量的要求不断提高,光网络不断向客户端延伸,进而带来对光器件行业的影响主要表现在三个方面:首先要求光器件具有更高的工作速度、更低的插入损耗和更长的工作寿命,这就要求光器件具有更高的精密度、可靠性和稳定性;其次,随着器件的增多,为使器件小型化,就要求器件有更高的集成度,器件小型化、集成化成为光器件发展的另一个重要趋势;再次,在成本方面,由于网络的扩充,所需器件将会大大增加,带来光器件规模扩大及成本降低,将是光器件行业的长期趋势。

光器件主要产品细分行业情况如下:

(1)陶瓷插芯

由于陶瓷材料与光纤的石英玻璃材料的热匹配性好,理化性能稳定,加工精度高,机械耐力好,技术成熟,因此长期以来一直受到重视,占主导地位。陶瓷材料的插芯具有材质表面光滑、实现光纤的对接误差小、产品耐磨损、可多次重复插拨、端头易加工、产品抗老化、使用寿命长、材料热胀冷缩系数小、环境适应性能强等特点。经过多年的工业检验和技术实践,陶瓷插芯已经发展成为光纤定位的最优选择。另外,陶瓷插芯已经发展成为一种标准化产品,作为一种基础元件,从使用上更难以实现短期被替代。

陶瓷插芯在光网络连接点、分路点和终端都有着广泛的应用,其中有约72%用于光纤连接器制造,光分路器、收发器等其他光无源器件用量约占25%,其余3%左右用于光有源器件。随着光网络的传输容量、速率、距离和传输质量的要求不断提高以及光网络向客户端的不断延伸,陶瓷插芯的应用数量保持持续增长的态势。

(2)光纤连接器

光纤连接器用于实现光纤间的接续,并使得由于其介入光链路而对系统造成的影响减到最小,和其他光器件一样,体积的减小和精度的提高将是未来连接器发展的主要方向。

一方面,小型化、集成化成为未来光纤连接器发展的趋势,以MPO/MTP 为代表的多芯连接器成为未来连接器发展的重要组成部分。作为小型化高密度光纤连接器,MPO/MTP 连接器能够实现8/12/24 芯并排甚至更高密度的光纤连接,大大减少对箱体、配线空间的需求,节约机房空间和部署成本,特别适用于需要高密度、快速部署和高性能的区域。在当今数据中心建设的热潮中,采用MPO/MTP 连接器成为日益增长的高容量配线需求背景下的理想解决方案,市场需求快速增长;另一方面,在大数据和云计算的背景下,随着数据流量的急剧增长,对通信网络传输速率提出了更高的要求,作为网络传输的节点,光纤连接器的插入损耗直接影响光网络的传输速率。因而,以符合IEC61755 标准的B 级(跳线分为A、B、C、D 四个等级,A 级为测试线,B 级是常规跳线的最高等级)跳线为代表的高精度、低损耗的光纤连接器也是未来的发展方向之一。

(3)PLC 分路器及光纤传感产品

光分路器是对将光信号分至多条光纤的光器件的总称,基于平面波导技术(PLC)的光分路器是一种在光纤到户架构中广泛使用的光分路器件,可以在一只芯片上实现1×64 甚至更多的分路。与传统的分路器相比,PLC 分路器具有带宽宽、分路通道更多、损耗小、分光均匀等优点。随着制造成本的持续下降,PLC分路器已逐渐取代传统的光耦合器,成为光纤到户架构下实现分光的核心器件,成为市场应用增加最快的光器件之一。

光纤传感是将光通过光纤传入至调制器,待测参数与进入调制区的光相互作用,会导致光的光学性质(如光的强度、波长、频率、相位、偏正态等)发生变化,最后再将光经过光纤送入光探测器,经解调后获得被测参数。近年来,随着光传感的技术进步,光纤传感技术开始在电力、石化、桥梁隧道、轨道交通等领域应用范围不断扩大,其抗恶劣环境的特点有助于解决许多应用领域一直存在的电类传感器无法解决的技术难题,具有广阔的市场前景。

在电力领域的传感监测中,高电压、大电流和强功率的环境下,以电磁感应为基础的传统电流传感器具有滞后效应、精度不高、易受干扰、体积大、重量大、价格昂贵等,已经难以满足新一代数字电力网的发展需要。与传统传感技术相比,基于光纤的传感器具有测量范围广、测量精度高、抗电磁干扰能力强、耐腐蚀能力强等优点,能够实现对大型变压器、开关柜、高压电抗器、高压电缆等电力设备在线检测。

2、行业生产现状及竞争格局

行业生产方面,长期以来,技术密集的光器件领域被欧美日韩等发达国家及我国台湾地区厂商主导。基于中国广阔的光通信市场、相对完整的产业链及相对较低人工成本等优势,近年来,国外光通信器件企业纷纷将主要生产基地转移到中国。我国光通信技术的进步,涌现出包括华为、中兴通讯等世界级通信设备制造商以及光讯科技、昂纳光通信集团、日海通讯等一批知名光器件企业,中国已经成为全球重要的光器件和设备生产基地。但是我国光器件厂商目前在光无源器件制造方面的技术发展较快,在光有源器件部分关键技术方面与国外还存在一定程度的差距。

竞争格局方面,光器件产品种类繁多,很多企业都是在特定细分行业精耕细作,光器件行业呈厂商多、集中度低的市场格局,整体属于完全竞争的市场。目前光器件行业全球化竞争格局趋于稳定,比较领先的光器件厂商主要是美国与日本的企业,如Finisar、Oclaro、JDSU、Avago、住友集团、Source Photonics、NeoPhotonics、富士通等。近年来,国内光器件厂商研发实力以及生产工艺水平不断提高,通信系统设备厂商纷纷增加了对国内光电子器件产品的采购力度,带动了国内光器件行业的发展。国内光器件市场,除了已经上市的光讯科技、昂纳光通信、日海通讯、中国光纤等公司外,规模较大的公司还包括青岛海信宽带多媒体、武汉华工正源、四川光恒通信、成都新易盛通信等公司,另外,光通信行业内的特发信息、中天科技等上市公司光器件相关业务也逐渐扩大。

光器件主要产品细分行业生产现状及竞争状况如下:

(1)陶瓷插芯

陶瓷插芯相关技术起源于日本。2000 年以前全球陶瓷插芯产品基本上都来自于日本制造商。随着中国本土企业的壮大以及日本、台湾等国家和地区企业将陶瓷插芯生产转移至中国,中国目前陶瓷插芯产量已超过全球总产量的95%。

根据中国电子元件行业协会数据,2013 年产量11.3 亿只,产值约为2.93 亿美元,预计2018 年全球陶瓷插芯的产量将达到17.4 亿只,产值 4.3 亿美元。

2011-2018 年全球陶瓷插芯产量发展趋势与预测

本世纪以前,陶瓷插芯的生产技术基本为日本企业所垄断。随着中国大陆、台湾地区企业的发展壮大,打破了日本企业垄断的局面,形成了以中资企业为主导,台资企业与日资企业并存的竞争格局。

(2)光纤连接器

随着我国光通信市场的增长,以及光器件制造行业向中国的转移,我国已经成为全球最大的光纤连接器生产基地和消费市场,国际知名的泰科电子、安菲诺、莫仕、3M 等均在中国设立分公司从事光纤连接器的生产。国内企业方面,光纤连接器生产企业数量众多,富士康、中国光纤、常州太平、日海通信、烽火通信、亨通光电、南京普天、中航光电等在光纤连接器制造领域有较大的影响力。国内光纤连接器产业近年来增长很快,形成了以长三角、珠三角、武汉地区为中心的三大产业基地,市场竞争较为激烈。

(3)PLC 分路器及光纤传感产品

全球PLC 分路器主要由中日韩三国供应,其制造主要涉及到PLC 芯片、光纤阵列及耦合封装三大环节。日韩两国在PLC 芯片领域占据着主导地位,我国则在光纤阵列及耦合封装环节技术相对成熟并具有明显的成本优势。目前我国包括河南仕佳、杭州天野、日海通讯等多家企业已经致力于PLC 芯片的制造研发,并实现了一定程度的突破。PLC 产品封装制造方面,国内较有影响力的企业有日海通讯、博创股份、天邑康和、上海汇珏、烽火通信、亨通光电、南京华脉等公司。

光纤传感技术种类较多,其测量对象和下游应用行业也非常广泛,参与企业众多。 总体来说,欧美日国家由于起步较早,应用产业化程度较高,尤其是在大型桥梁工程、轨道交通、变压器等领域, MOOG 、MOI 、NationalInstruments、FBGS 等公司在光纤传感领域有较强的优势,我国则有武汉理工光科、中电科技集团公司8 所等一批知名公司。

3、行业内主要竞争企业

国内外市场与公司陶瓷插芯产品形成直接竞争关系的相关生产企业包括:主要竞争企业情况

| 公司名称 |

公司基本情况 |

| 潮州三环(集团)股份有限公司 |

主要产品包括陶瓷插芯和其他多种陶瓷电子元件,该公司陶瓷插芯产量居全球第一 |

| 台湾富士康集团 |

全球第一大电子代工制造商和全球最大的计算机连接器和计算机准系统生产商,其陶瓷插芯主要由富晋精密工业(晋城)有限公司和鸿富锦精密工业(深圳)有限公司两家企业生产,主要用于其自身的光纤连接器生产,部分产品外销 |

| 日本爱德曼 |

现为日本陶瓷插芯生产规模最大的企业。该公司是全球最早从事陶瓷插芯研究和产业化生产的企业之一。除深圳万兴信息科技股份有限公司及以上企业外,宁波韵升、上海京瓷、大平洋蓝登、深圳威谊等企业产值规模也较大,属于陶瓷插芯行业重要的参与企业 |

光纤连接器生产企业分布较为分散,国外供应商有泰科电子、安菲诺、莫仕、3M 等,国内光纤连接器生产企业数量众多,中国光纤、富士康、常州太平、日海通信、烽火通信、亨通光电、南京普天、中航光电等公司具有较大影响力。

4、主要出口市场发展情况我国目前已成为全球重要的光器件供应基地,国内光器件产品在满足国内用户需求的同时,也大量出口海外。

欧洲市场:受欧洲债务危机影响,欧洲光器件市场近年来需求增长缓慢。虽然欧洲宽带普及率居全球领先水平,但高带宽的光纤普及率仍然较低。欧洲近年来加大了光通信部署力度,其目标是在高速和超高速互联网基础上,提高信息化对欧洲社会经济的贡献率,预计到2020 年,欧盟15 国和27 国FTTH/B 平均普及率将分别达到10%和12%,其中,中、东欧部分国家光纤接入率将有望超过50%。长期来看,预计欧洲市场内对光器件市场需求将保持增长。

美国市场:近几年随着互联网、云计算、电子商务和物联网等技术的深入发展,美国科技公司近年来对于网络基础设施建设的投入加大,特别是在数据中心建设方面,包括谷歌、Facebook、苹果、亚马逊等公司建立了自己的大型数据中心,美国宽带发展以及数据中心建设的扩大,将带来美国市场光器件需求快速增长。

其他市场:相比于光纤覆盖率和入户率都较高的日韩市场,未来巴西、澳大利亚、俄罗斯、印度等新兴市场的发展空间更大,发展速度较快,未来随着这些国家光纤到户的市场增长迅速,对光器件的需求将大幅提高。

资料来源:中国报告网,转载请注明出处(WW)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。