参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势预测》

1、主要出口地的有关政策

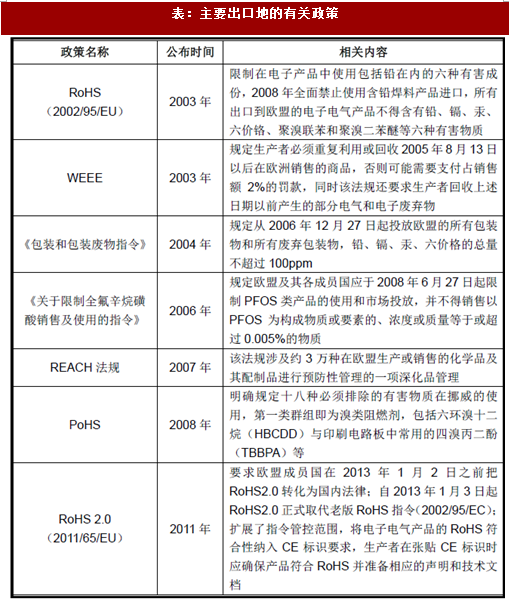

近年来,随着环保意识的不断增强,全球主要国家或地区均对电子零部件提出各方面环保要求。例如,欧盟制定了《关于在电子电气设备中限制使用某些有害物质指令》(RoHS)、《报废电子电气设备指令》(WEEE)、《包装和包装废物指令》、《关于限制全氟辛烷磺酸销售及使用的指令》和REACH 等法规。

在欧盟RoHS 的影响下,全球越来越多的国家和地区都针对电子电气产品中的有害物质提出了类似管控要求。美国、日本、韩国等国家和地区主要参照执行欧盟RoHS 和WEEE 指令,并且逐步制定了一些类似法规。比如美国制定了《电子废弃物回收法案》及其修正案,日本制定了《电子及电气设备特定化学物质的含有标示方法》,韩国制定了《电子电气产品和汽车产品资源回收法》等。

2、出口地同类产品的竞争格局

(1)亚洲地区

亚洲地区(不含中国大陆)的PCB 市场主要集中在日本、韩国和台湾地区,而东南亚作为新兴的PCB 市场亦不断扩大。

日本是全球最大的高端PCB 生产地区,厂商主要利用高技术提供高附加值产品,其竞争优势主要体现在高阶HDI 板、封装基板、高层挠性板领域,代表性企业包括Nippon Mektron(旗胜)、Ibiden(揖斐电)、Sumitomo Denko(住友)、Shinko Electric(伸光电气)、CMK(中央铭板)等。由于日本国内生产成本过高,因此日本PCB 厂商近年来纷纷将产品生产线迁移到中国大陆和东南亚地区。

台湾地区和韩国PCB 企业以附加值较高的封装基板和HDI 板等产品为主。

其中,台湾地区PCB 企业以大批量订单为主,主要供应苹果、三星、HTC 等大型厂商;韩国PCB 企业大多属于三星、LG 等本国大型集团的控股子公司,其生产的PCB 产品主要供应韩国本土企业。

东南亚地区的PCB 产业主要分布在泰国、新加坡、马来西亚、菲律宾、越南、印度尼西亚等六个国家。东南亚的PCB 产业主要是在20 世纪90 年代初、中期由日本、美国、香港的PCB 企业在此投资建厂而逐步发展起来的,目前已成为世界重要的PCB 生产和消费区域之一。

(2)欧洲地区

欧洲早期的PCB 企业大部分隶属于大型电子集团,是其提供内部配套的业务部门。随着全球PCB 市场的发展变化,以及美国企业对欧洲PCB 市场的介入,上世纪末欧洲大量PCB 业务部门从电子集团中剥离,或是独立组建专业化的PCB 企业,或是被其他PCB 集团并购。

2000 年以来,欧洲PCB 产业大量向亚洲迁移,欧洲PCB 工厂数量和产值均呈现迅速下降局面。目前,欧洲PCB 企业仅保留部分样板、小批量板以及军工产品等少量产能。

(3)美国

美洲地区的PCB 市场主要集中在美国。随着PCB 产业的转移,美国的PCB企业正逐渐萎缩,18 层以下的多层板主要从亚太地区进口。目前,美国本土企业制造的印制电路板产品主要以18 层以上高端多层板为主,竞争优势主要体现在高端产品和部分特定产品领域,如航空航天、国防军事、医疗电子等。

1、主要出口地的有关政策

近年来,随着环保意识的不断增强,全球主要国家或地区均对电子零部件提出各方面环保要求。例如,欧盟制定了《关于在电子电气设备中限制使用某些有害物质指令》(RoHS)、《报废电子电气设备指令》(WEEE)、《包装和包装废物指令》、《关于限制全氟辛烷磺酸销售及使用的指令》和REACH 等法规。

在欧盟RoHS 的影响下,全球越来越多的国家和地区都针对电子电气产品中的有害物质提出了类似管控要求。美国、日本、韩国等国家和地区主要参照执行欧盟RoHS 和WEEE 指令,并且逐步制定了一些类似法规。比如美国制定了《电子废弃物回收法案》及其修正案,日本制定了《电子及电气设备特定化学物质的含有标示方法》,韩国制定了《电子电气产品和汽车产品资源回收法》等。

表:主要出口地的有关政策

资料来源:公开资料整理

2、出口地同类产品的竞争格局

(1)亚洲地区

亚洲地区(不含中国大陆)的PCB 市场主要集中在日本、韩国和台湾地区,而东南亚作为新兴的PCB 市场亦不断扩大。

日本是全球最大的高端PCB 生产地区,厂商主要利用高技术提供高附加值产品,其竞争优势主要体现在高阶HDI 板、封装基板、高层挠性板领域,代表性企业包括Nippon Mektron(旗胜)、Ibiden(揖斐电)、Sumitomo Denko(住友)、Shinko Electric(伸光电气)、CMK(中央铭板)等。由于日本国内生产成本过高,因此日本PCB 厂商近年来纷纷将产品生产线迁移到中国大陆和东南亚地区。

台湾地区和韩国PCB 企业以附加值较高的封装基板和HDI 板等产品为主。

其中,台湾地区PCB 企业以大批量订单为主,主要供应苹果、三星、HTC 等大型厂商;韩国PCB 企业大多属于三星、LG 等本国大型集团的控股子公司,其生产的PCB 产品主要供应韩国本土企业。

东南亚地区的PCB 产业主要分布在泰国、新加坡、马来西亚、菲律宾、越南、印度尼西亚等六个国家。东南亚的PCB 产业主要是在20 世纪90 年代初、中期由日本、美国、香港的PCB 企业在此投资建厂而逐步发展起来的,目前已成为世界重要的PCB 生产和消费区域之一。

(2)欧洲地区

欧洲早期的PCB 企业大部分隶属于大型电子集团,是其提供内部配套的业务部门。随着全球PCB 市场的发展变化,以及美国企业对欧洲PCB 市场的介入,上世纪末欧洲大量PCB 业务部门从电子集团中剥离,或是独立组建专业化的PCB 企业,或是被其他PCB 集团并购。

2000 年以来,欧洲PCB 产业大量向亚洲迁移,欧洲PCB 工厂数量和产值均呈现迅速下降局面。目前,欧洲PCB 企业仅保留部分样板、小批量板以及军工产品等少量产能。

(3)美国

美洲地区的PCB 市场主要集中在美国。随着PCB 产业的转移,美国的PCB企业正逐渐萎缩,18 层以下的多层板主要从亚太地区进口。目前,美国本土企业制造的印制电路板产品主要以18 层以上高端多层板为主,竞争优势主要体现在高端产品和部分特定产品领域,如航空航天、国防军事、医疗电子等。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。