导读:

参考中国报告网发布《2017-2022年中国建筑陶瓷行业发展现状及十三五投资定位分析报告》

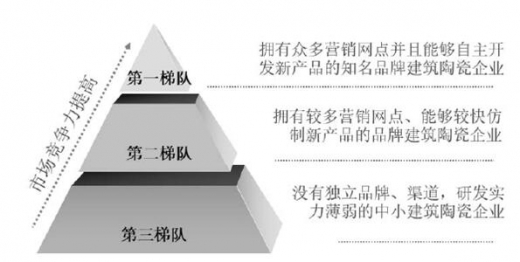

中国是建筑陶瓷的最大生产国,但产业集中度较低,建筑陶瓷整体呈现“大市场,小企业”的竞争格局。根据中国建筑卫生陶瓷协会的数据,2014年底,我国规模以上建筑陶瓷企业有1,119家,当年共实现主营业务收入4,255亿元,生产瓷砖102.3亿平方米。从整体来看,我国建筑陶瓷行业集中度低,竞争激烈。综合产品研发能力、品牌知名度、销售模式和企业产销规模来评估,建筑陶瓷行业整体形成三个梯队的竞争格局。第一梯队企业数量相对较少,位于金字塔塔尖,具备较强市场竞争能力;第二梯队和第三梯队集中了数量众多的企业,其中相当一部分企业技术落后、缺乏自主品牌和渠道,市场竞争力较差。

行业集中度低、高度分散化的格局不利于行业的持续发展,随着国内经济进入新常态,建筑陶瓷行业的结构调整已成为明显趋势。近年来,行业内一些缺少自主品牌、渠道建设落后、技术创新能力薄弱的企业在激烈的市场竞争中走向退出。随着行业竞争的深入,建筑陶瓷行业竞争的第一梯队中出现了以东鹏、诺贝尔等为代表的重点定位于中高端市场的高品质建筑陶瓷企业。高品质建筑陶瓷市场的突出特点为追求产品品质、注重个性化需求、潮流变化快、产品定价高,因此对企业的新产品研发能力、产能的先进性、新产品推广能力以及品牌知名度均有着较高的要求,因而高品质建筑陶瓷生产企业集中于建筑陶瓷行业的第一梯队,集中度相对较高。

高品质建筑陶瓷生产企业选择了提升产品附加值、生产和渠道规模相对适中、注重适应市场变化的发展路径,与第一梯队内其他企业相比,在研发、生产、品牌和渠道上存在着较多差异:

近年来,高品质建筑陶瓷生产企业通过独到的品牌营销战略、持续推出新产品、渠道升级等方式扩大了销售份额,因此提升了建筑陶瓷行业整体的集中度。未来,随着国内消费能力进一步提高,消费者更加青睐高品质建筑陶瓷产品,建筑陶瓷行业的集中度将进一步提升。

参考中国报告网发布《2017-2022年中国建筑陶瓷行业发展现状及十三五投资定位分析报告》

中国是建筑陶瓷的最大生产国,但产业集中度较低,建筑陶瓷整体呈现“大市场,小企业”的竞争格局。根据中国建筑卫生陶瓷协会的数据,2014年底,我国规模以上建筑陶瓷企业有1,119家,当年共实现主营业务收入4,255亿元,生产瓷砖102.3亿平方米。从整体来看,我国建筑陶瓷行业集中度低,竞争激烈。综合产品研发能力、品牌知名度、销售模式和企业产销规模来评估,建筑陶瓷行业整体形成三个梯队的竞争格局。第一梯队企业数量相对较少,位于金字塔塔尖,具备较强市场竞争能力;第二梯队和第三梯队集中了数量众多的企业,其中相当一部分企业技术落后、缺乏自主品牌和渠道,市场竞争力较差。

行业集中度低、高度分散化的格局不利于行业的持续发展,随着国内经济进入新常态,建筑陶瓷行业的结构调整已成为明显趋势。近年来,行业内一些缺少自主品牌、渠道建设落后、技术创新能力薄弱的企业在激烈的市场竞争中走向退出。随着行业竞争的深入,建筑陶瓷行业竞争的第一梯队中出现了以东鹏、诺贝尔等为代表的重点定位于中高端市场的高品质建筑陶瓷企业。高品质建筑陶瓷市场的突出特点为追求产品品质、注重个性化需求、潮流变化快、产品定价高,因此对企业的新产品研发能力、产能的先进性、新产品推广能力以及品牌知名度均有着较高的要求,因而高品质建筑陶瓷生产企业集中于建筑陶瓷行业的第一梯队,集中度相对较高。

高品质建筑陶瓷生产企业选择了提升产品附加值、生产和渠道规模相对适中、注重适应市场变化的发展路径,与第一梯队内其他企业相比,在研发、生产、品牌和渠道上存在着较多差异:

近年来,高品质建筑陶瓷生产企业通过独到的品牌营销战略、持续推出新产品、渠道升级等方式扩大了销售份额,因此提升了建筑陶瓷行业整体的集中度。未来,随着国内消费能力进一步提高,消费者更加青睐高品质建筑陶瓷产品,建筑陶瓷行业的集中度将进一步提升。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。