参考中国报告网发布的《2016-2022年中国住房租赁产业现状深度调研及十三五投资趋势研究报告》

对比 2016 年《关于加快培育和发展住房租赁市场的若干意见》和 2017 年《住房租赁和销售管理条例(征求意见稿)》,本次广州方案在以下方面做出更加明确的细化要求。

1 明确壮大发展租售并举住房体系

广州方案明确指出积极支持租赁住房方式,加快构建租购并举的住房体系;鼓励发展现代住房租赁产业,催生新的经济增长极;规范住房租赁市场,夯实经济社会长久向好发展的住房基础。

方案要求到 2020 年,形成政府、企业和个人互相补充、协同发展的租赁住房供应体系,促进大、中、小住房租赁企业蓬勃发展;多层面支持住房租赁消费需求,实现租者幸福居住;建设市场规则透明、诚信体系完善、政府监管到位的住房租赁市场环境,充分激发市场活力。

方案明确扶持住房租赁企业,打造广州现代租赁产业总部经济。鼓励供应主体多元化,抢占发展广州现代租赁产业总部经济的先机。提升住房租赁规模化、集约化、专业化水平。

2 “租售同权”得到明确保障

2016 年中央文件《关于加快培育和发展住房租赁市场的若干意见》中已明确指出,“承租人享受义务教育、医疗等基本公共服务”。本次广州方案,规定如下:

“赋予符合条件的承租人子女享有就近入学等公共服务权益,保障租购同权。具有本市户籍的适龄儿童少年、人才绿卡持有人子女等政策性照顾借读生、符合市及所在区积分入学安排学位条件的来穗人员随迁子女,其监护人在本市无自有产权住房,以监护人租赁房屋所在地作为唯一居住地且房屋租赁合同经登记备案的,由居住地所在区教育行政主管部门安排到义务教育阶段学校(含政府补贴的民办学校学位)就读,具体细则由各区教育行政主管部门制定。”

本次广州方案是对 2016 年《若干意见》中相关规定的具体细化,但对租客范围进行明确规定,即“本市户籍的适龄儿童少年、人才绿卡持有人子女等政策性照顾借读生、符合市及所在区积分入学安排学位条件的来穗人员随迁子女”。从本质上讲,对受益范围仍未扩大至全体租客。

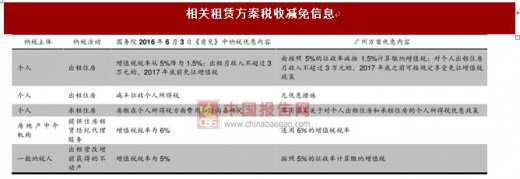

3 落实税收优惠

税收层面,本次广州方案基本完全按照国务院 2016 年 6 月 3 日《意见》中纳税优惠内容推进。稍有遗憾的是,在个人出租住房个税减半方面,本次广州方案并未推行。

广州方案具体税收优惠如下:

对依法登记备案的住房租赁企业、机构和个人落实税收优惠政策支持。落实营改增关于住房租赁的有关政策,对个人出租住房的,由按照 5%的征收率减按 1.5%计算缴纳增值税;对个人出租住房月收入不超过 3 万元的,2017 年底之前可按规定享受免征增值税政策;对房地产中介机构提供住房租赁经纪代理服务,适用 6%的增值税税率;对一般纳税人出租在实施营改增试点前取得的不动产,允许选择适用简易计税办法,按照 5%的征收率计算缴纳增值税。

落实国家关于对个人出租住房和承租住房的个人所得税优惠政策。(市国税局、地税局牵头)

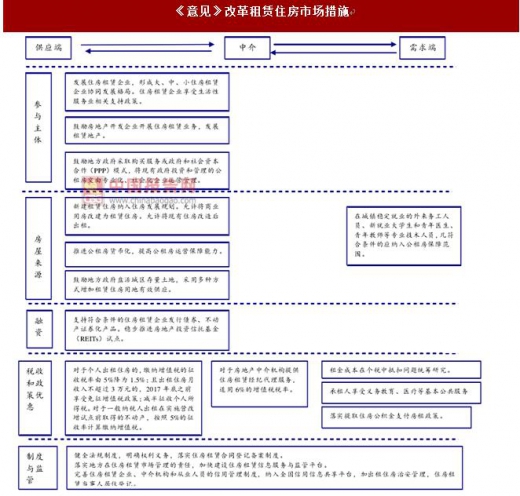

4 加大金融支持、准许商改住

广州方案明确提出加大住房公积金对租赁住房的支持力度。

方案规定职工提供房屋租赁备案证明和发票申请提取住房公积金,月提取最高限额由原来的不超过上年度本市职工月平均工资 2 倍的 30%,提高至不超过上年度本市职工月平均工资 2 倍的 40%。具体实施细则由广州住房公积金管理中心制定。

广州方案允许将商业用房等按规定改造成租赁住房。

经规划行政主管部门批准改建后的住房,其土地使用年限不变,调整后用水、用电、用气价格按照居民标准执行。公安消防等有关职能部门按照改建后的实际使用性质进行审批验收。改建后的租赁住房,不得销售。以上规定与国务院 2016 年 6 月 3 日《意见》基本一致。

5 广州方案基本延续 2016 年《意见》相关精神

对比 2016 年 6 月 3 日国务院《意见》,本次方案在大方向上与基本一致,体现对相关精神的落实。

对比 2016 年《关于加快培育和发展住房租赁市场的若干意见》和 2017 年《住房租赁和销售管理条例(征求意见稿)》,本次广州方案在以下方面做出更加明确的细化要求。

1 明确壮大发展租售并举住房体系

广州方案明确指出积极支持租赁住房方式,加快构建租购并举的住房体系;鼓励发展现代住房租赁产业,催生新的经济增长极;规范住房租赁市场,夯实经济社会长久向好发展的住房基础。

方案要求到 2020 年,形成政府、企业和个人互相补充、协同发展的租赁住房供应体系,促进大、中、小住房租赁企业蓬勃发展;多层面支持住房租赁消费需求,实现租者幸福居住;建设市场规则透明、诚信体系完善、政府监管到位的住房租赁市场环境,充分激发市场活力。

方案明确扶持住房租赁企业,打造广州现代租赁产业总部经济。鼓励供应主体多元化,抢占发展广州现代租赁产业总部经济的先机。提升住房租赁规模化、集约化、专业化水平。

2 “租售同权”得到明确保障

2016 年中央文件《关于加快培育和发展住房租赁市场的若干意见》中已明确指出,“承租人享受义务教育、医疗等基本公共服务”。本次广州方案,规定如下:

“赋予符合条件的承租人子女享有就近入学等公共服务权益,保障租购同权。具有本市户籍的适龄儿童少年、人才绿卡持有人子女等政策性照顾借读生、符合市及所在区积分入学安排学位条件的来穗人员随迁子女,其监护人在本市无自有产权住房,以监护人租赁房屋所在地作为唯一居住地且房屋租赁合同经登记备案的,由居住地所在区教育行政主管部门安排到义务教育阶段学校(含政府补贴的民办学校学位)就读,具体细则由各区教育行政主管部门制定。”

本次广州方案是对 2016 年《若干意见》中相关规定的具体细化,但对租客范围进行明确规定,即“本市户籍的适龄儿童少年、人才绿卡持有人子女等政策性照顾借读生、符合市及所在区积分入学安排学位条件的来穗人员随迁子女”。从本质上讲,对受益范围仍未扩大至全体租客。

3 落实税收优惠

税收层面,本次广州方案基本完全按照国务院 2016 年 6 月 3 日《意见》中纳税优惠内容推进。稍有遗憾的是,在个人出租住房个税减半方面,本次广州方案并未推行。

广州方案具体税收优惠如下:

对依法登记备案的住房租赁企业、机构和个人落实税收优惠政策支持。落实营改增关于住房租赁的有关政策,对个人出租住房的,由按照 5%的征收率减按 1.5%计算缴纳增值税;对个人出租住房月收入不超过 3 万元的,2017 年底之前可按规定享受免征增值税政策;对房地产中介机构提供住房租赁经纪代理服务,适用 6%的增值税税率;对一般纳税人出租在实施营改增试点前取得的不动产,允许选择适用简易计税办法,按照 5%的征收率计算缴纳增值税。

落实国家关于对个人出租住房和承租住房的个人所得税优惠政策。(市国税局、地税局牵头)

资料来源:中国报告网整理

4 加大金融支持、准许商改住

广州方案明确提出加大住房公积金对租赁住房的支持力度。

方案规定职工提供房屋租赁备案证明和发票申请提取住房公积金,月提取最高限额由原来的不超过上年度本市职工月平均工资 2 倍的 30%,提高至不超过上年度本市职工月平均工资 2 倍的 40%。具体实施细则由广州住房公积金管理中心制定。

广州方案允许将商业用房等按规定改造成租赁住房。

经规划行政主管部门批准改建后的住房,其土地使用年限不变,调整后用水、用电、用气价格按照居民标准执行。公安消防等有关职能部门按照改建后的实际使用性质进行审批验收。改建后的租赁住房,不得销售。以上规定与国务院 2016 年 6 月 3 日《意见》基本一致。

5 广州方案基本延续 2016 年《意见》相关精神

对比 2016 年 6 月 3 日国务院《意见》,本次方案在大方向上与基本一致,体现对相关精神的落实。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。