参考中国报告网发布《2017-2022年中国全地形车市场全景调研及十三五盈利战略研究报告》

一、行业监管、主要法律法规及政策

1、监管部门及监管体制

(1)行业主管部门

公司所属行业为非公路休闲车及零配件制造业和摩托车制造业,主要为户外工作、户外运动、探险、竞速爱好者提供动力装备。由于公司全地形车、中、大排量运动型摩托车的生产技术基于水冷发动机及汽车、摩托车装配技术,根据《摩托车生产准入管理办法》等法规及配套实施细则,国家发改委对行业实施统一管理;2008 年7 月11 日,国务院办公厅下发《国务院办公厅关于印发工业和信息化部主要责任内设机构和人员编制规定的通知》(国办发【2008】72 号),工业行业管理职责划至工信部。

(2)其他行业管理机构

依据《中华人民共和国工业产品生产许可证管理条例》,国家质量监督检验检疫总局及各地质监部门对发动机及通用动力产品生产许可证进行管理。

中国汽车工业协会及其分会对行业企业进行自律管理。

2、主要行业法律法规

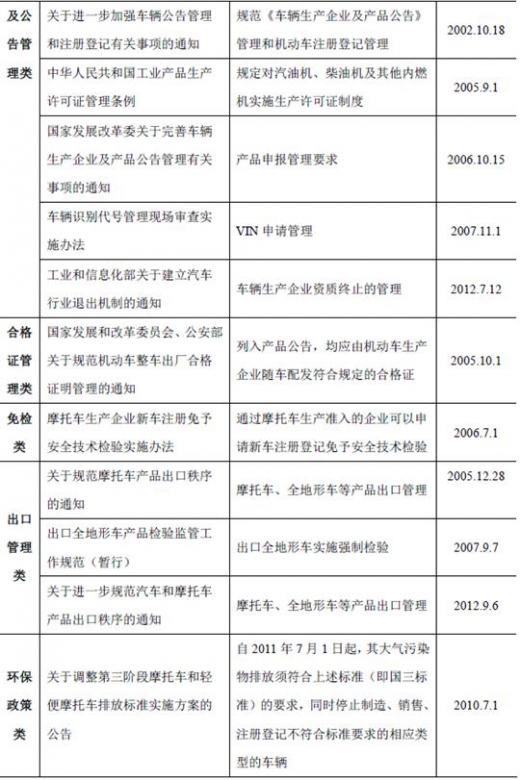

围绕产品安全性、产品准入及出口,我国建立了一系列制度,逐步形成了企业条件审查、备案登记、型式认证的检验监管模式。全地形车及摩托车行业适用的具体法律法规、规范性文件和基本情况如下:

1、行业竞争格局

(1)全地形车行业竞争格局

1)国际全地形车行业竞争格局

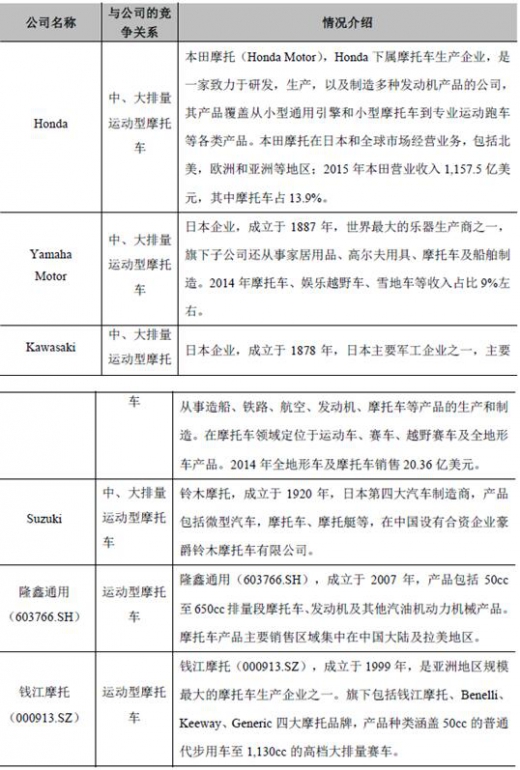

1971 年,Honda 将首款ATV 引入美国市场。随后的70 年代末80 年代初,许多日本产商包括Yamaha、Kawasaki 以及Suzuki 迅速进入北美ATV 市场,奠定了日本厂商在全球第一大市场的地位。自1985 年美国Polaris 开始进入ATV领域后,ArcticCat 及庞巴迪等北美企业也开始涉足该行业。众多企业的参与与竞争,不但丰富了产品种类,也促使行业不断发展。新的车型甚至新型全地形车(如,UTV)不断涌现。

在国际全地形车行业的竞争过程中,北美及日本等发达国家企业凭借销售渠道、技术、品牌、资金等优势,在国际竞争格局中占据有利地位,如Polaris、Honda、Bombardier、ArcticCat、Yamaha、JohnDeere、Kawasaki 等厂商已在行业内赢得了较高的品牌声誉、建立了广泛的营销渠道。中国企业自上世纪90 年代开始参与全地形车行业,经过多年的发展,逐渐形成了一批在行业内具有较高知名度和自主品牌的企业,如春风动力、重庆环松、林海股份;中国企业以较高的产品性价比逐渐在全地形车的全球市场份额中占据了一席之地。

2)国外主要竞争对手基本情况

3)国内全地形车行业竞争格局

①国内全地形车行业竞争格局

国内全地形车行业经历了 2005、2006 年的繁荣发展、随后的行业整治、2008 年全球金融危机和美国新消费品改进法案实施的巨大冲击后变得更加规范,行业涌现出一批具有特色的领军企业,行业集中度加强。目前国内全地形车行业已经走出低价恶性竞争时代,开始以质量、品牌占领市场,春风动力、重庆环松、林海股份等出口企业已经拥有自主品牌,其品牌CFMOTO、HISUN、LH 已在国外市场获得消费者的认可,在全球市场占据了一席之地。

②国内主要竞争对手情况

重庆环松工业(集团)有限公司,成立于1987 年,总部位于重庆,员工2500多人,主要生产全地形车、摩托车。公司在美国德克萨斯州卡罗敦市建有整车测试和组装工厂。产品主要销往美国、南美、欧洲等地。

林海股份(600099.SH),成立于1997 年,主要从事小型动力配套及机械的生产和销售,主要产品有通用发动机及配套机械,摩托车、特种车。2014 年度摩托车及特种车销售额1.87 亿元。林海股份全地形车以LH400 系列的ATV、LH700U 系列的UTV 为主。

(2)中、大排量二轮摩托车竞争格局

1)国际中、大排量二轮摩托车行业竞争格局

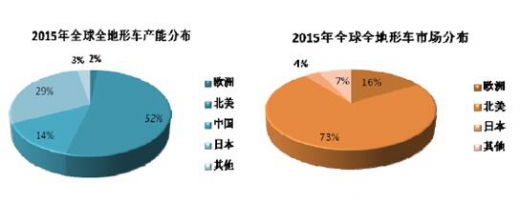

全球中、大排量摩托车消费市场主要集中在北美和欧洲。2012 年美国市场500cc 以上大排量摩托车产品占整个二轮摩托车消费市场的92%,欧洲市场250cc 以上中、大排量摩托车占市场消费总量的52%7;由于欧美市场在产品安全及环保等准入条件上有较高的门槛,消费者偏爱大排量、酷炫外观的城市运动车、超级跑车、旅行车,目前该市场参与企业仍以欧美本土企业及日本企业为主。

在北美市场,占主导地位的制造商主要是美国本土的哈雷戴维森公司、日本的本田、雅马哈,2014 年三家合计占有70%以上市场份额;在欧洲市场,占主导地位的制造商则以日本的本田、雅马哈、川崎、铃木,意大利杜卡迪(Ducati),德国宝马为主。

2)国内中、大排量二轮摩托车行业竞争格局

国内二轮摩托车消费市场以小排量车型为主,250cc 及以下的小排量车、助力车占据了95%以上市场份额,且小排量摩托车对的发动机大多采用风冷技术,而中、大排量摩托车大多采用水冷技术,国内长期从事水冷发动机生产制造的摩托车企业较少,在水冷大排量发动机的生产上经验不足;而哈雷、本田、雅马哈、川崎、铃木等国外企业在大排量摩托车制造方面积累了丰富经验,获得了市场先发优势;近年来,中国进口中、大排量摩托车显著增长,400cc 以上排量摩托车进口主要来自美国、日本、德国等地企业,占进口量的一半以上。随着国内、国外市场对中、大排量摩托车的需求增加,部分国内企业如春风动力、钱江摩托等企业开始致力于大排量发动机及摩托车的生产和销售。

3)行业主要竞争者情况

2、进入行业的主要障碍

(1)技术壁垒

全地形车客户需求日趋个性化,而按时、优质地向客户交付符合要求的产品,需要以优秀的设计研发能力为基础。因此,设计研发能力是全地形车企业实现差异化竞争的关键,是核心竞争力体现。全地形车的设计是一个多参数、多目标、多约束的求解和优化问题。

全地形车的研发制造对工业设计、电喷技术、多气门水冷发动机技术、轻量化技术等有较高的技术要求,生产企业需要雄厚的资金及专业人才进行开发,从整车的外型设计、部件匹配实验、安全及环保合乎标准要求,都对生产企业的技术研发、自有知识产权等提出较高的要求。同时随着全地形车在休闲娱乐市场的快速发展,消费者对全地形车动力引擎技术、悬挂能力、外观设计等方面要求越来越高,知名厂商设计、制造的引擎在户外动力产品上的安全、可靠性必须赢得市场取得市场的信赖。

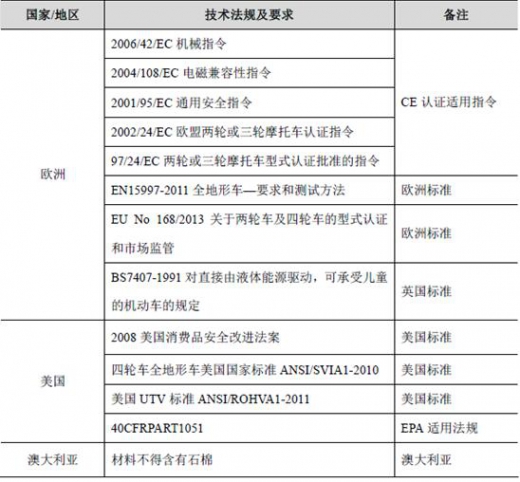

美国、欧盟、澳大利亚等国家和地区先后出台了相应的技术法规和技术要求,出口企业生产的产品必须符合消费国先关技术要求。主要消费国和地区相关技术法规及要求如下:

(2)环保、安全认证壁垒

国内全地形车、摩托车产品主要出口北美、欧洲等区域,这些地区对于产品的环保、节能、安全性能方面要求极为严格,产品必须通过相应认证,否则无法进入上述地区。随着世界范围内人们环保、安全意识的加强,欧美等发达国家越发关注环保、安全要求,也日渐提高了进口产品的环保、安全指标要求。

环保方面,以 EPA、欧IV 等排放认证为代表,国际市场对全地形车及摩托车产品设定了诸多环保认证标准。通过产品认证是企业进入相应区域市场的前提,新进入企业产品因技术、生产管理等原因,在短期内很难完全达到上述标准,形成了进入该行业的环保认证壁垒。

在驾驶及乘坐人员的安全保护方面,以 DOT、e-MARK 等为代表的认证均涉及到产品对人体安全性的影响评价。安全性包括三个方面:一是机械本身的安全性,要防止机械发生意外故障或被损坏;二是操作人员的安全性,要防止操作人员在作业中受伤害;三是避免产品中有害物质对人体造成伤害。生产质量合格产品并通过上述安全认证是进入国际市场的必要前提。

(3)销售渠道壁垒

为了迅速扩大市场覆盖、降低销售成本,落实产品售后服务承诺,维护品牌形象,国内外大部分知名厂商均在目标销售区域通过设立子公司或者开发经销商并与其约定价格政策、区域授权、物流政策、推广支持、售后支持等方面权利和义务方式拓展销售渠道,销售渠道的模式、数量及质量直接影响公司销售业绩的实现。出口企业海外经销渠道的数量及质量方面则对企业提出了更高要求,海外销售网络的建立不仅需要雄厚的资金实力,还需要对外海市场的法律法规、消费者特征具有足够的了解;而经销商的数量和质量则直接取决于公司积累的品牌声誉及管理能力。

(4)资金壁垒

我国全地形车行业、大排量摩托车行业处于快速发展阶段,竞争加剧以及市场需求的不断变化,要求企业必须积极采用新型高效工艺技术及设备,不断提升品牌附加值。这就要求企业不断加强科技研发的资金投入。另一方面,随着人工成本上升、原材料价格波动,也要求企业必须通过大规模固定资产投资,实现规模化生产,才能形成较强的采购和销售议价能力,降低生产成本。

因此行业后续发展的资金门槛将不断提高。

一、行业监管、主要法律法规及政策

1、监管部门及监管体制

(1)行业主管部门

公司所属行业为非公路休闲车及零配件制造业和摩托车制造业,主要为户外工作、户外运动、探险、竞速爱好者提供动力装备。由于公司全地形车、中、大排量运动型摩托车的生产技术基于水冷发动机及汽车、摩托车装配技术,根据《摩托车生产准入管理办法》等法规及配套实施细则,国家发改委对行业实施统一管理;2008 年7 月11 日,国务院办公厅下发《国务院办公厅关于印发工业和信息化部主要责任内设机构和人员编制规定的通知》(国办发【2008】72 号),工业行业管理职责划至工信部。

(2)其他行业管理机构

依据《中华人民共和国工业产品生产许可证管理条例》,国家质量监督检验检疫总局及各地质监部门对发动机及通用动力产品生产许可证进行管理。

中国汽车工业协会及其分会对行业企业进行自律管理。

2、主要行业法律法规

围绕产品安全性、产品准入及出口,我国建立了一系列制度,逐步形成了企业条件审查、备案登记、型式认证的检验监管模式。全地形车及摩托车行业适用的具体法律法规、规范性文件和基本情况如下:

1、行业竞争格局

(1)全地形车行业竞争格局

1)国际全地形车行业竞争格局

1971 年,Honda 将首款ATV 引入美国市场。随后的70 年代末80 年代初,许多日本产商包括Yamaha、Kawasaki 以及Suzuki 迅速进入北美ATV 市场,奠定了日本厂商在全球第一大市场的地位。自1985 年美国Polaris 开始进入ATV领域后,ArcticCat 及庞巴迪等北美企业也开始涉足该行业。众多企业的参与与竞争,不但丰富了产品种类,也促使行业不断发展。新的车型甚至新型全地形车(如,UTV)不断涌现。

在国际全地形车行业的竞争过程中,北美及日本等发达国家企业凭借销售渠道、技术、品牌、资金等优势,在国际竞争格局中占据有利地位,如Polaris、Honda、Bombardier、ArcticCat、Yamaha、JohnDeere、Kawasaki 等厂商已在行业内赢得了较高的品牌声誉、建立了广泛的营销渠道。中国企业自上世纪90 年代开始参与全地形车行业,经过多年的发展,逐渐形成了一批在行业内具有较高知名度和自主品牌的企业,如春风动力、重庆环松、林海股份;中国企业以较高的产品性价比逐渐在全地形车的全球市场份额中占据了一席之地。

2)国外主要竞争对手基本情况

Polaris主要经济指标分析

资料来源:公司年报

3)国内全地形车行业竞争格局

①国内全地形车行业竞争格局

国内全地形车行业经历了 2005、2006 年的繁荣发展、随后的行业整治、2008 年全球金融危机和美国新消费品改进法案实施的巨大冲击后变得更加规范,行业涌现出一批具有特色的领军企业,行业集中度加强。目前国内全地形车行业已经走出低价恶性竞争时代,开始以质量、品牌占领市场,春风动力、重庆环松、林海股份等出口企业已经拥有自主品牌,其品牌CFMOTO、HISUN、LH 已在国外市场获得消费者的认可,在全球市场占据了一席之地。

②国内主要竞争对手情况

重庆环松工业(集团)有限公司,成立于1987 年,总部位于重庆,员工2500多人,主要生产全地形车、摩托车。公司在美国德克萨斯州卡罗敦市建有整车测试和组装工厂。产品主要销往美国、南美、欧洲等地。

林海股份(600099.SH),成立于1997 年,主要从事小型动力配套及机械的生产和销售,主要产品有通用发动机及配套机械,摩托车、特种车。2014 年度摩托车及特种车销售额1.87 亿元。林海股份全地形车以LH400 系列的ATV、LH700U 系列的UTV 为主。

林海股份主要经济指标分析

资料来源:公司年报

(2)中、大排量二轮摩托车竞争格局

1)国际中、大排量二轮摩托车行业竞争格局

全球中、大排量摩托车消费市场主要集中在北美和欧洲。2012 年美国市场500cc 以上大排量摩托车产品占整个二轮摩托车消费市场的92%,欧洲市场250cc 以上中、大排量摩托车占市场消费总量的52%7;由于欧美市场在产品安全及环保等准入条件上有较高的门槛,消费者偏爱大排量、酷炫外观的城市运动车、超级跑车、旅行车,目前该市场参与企业仍以欧美本土企业及日本企业为主。

在北美市场,占主导地位的制造商主要是美国本土的哈雷戴维森公司、日本的本田、雅马哈,2014 年三家合计占有70%以上市场份额;在欧洲市场,占主导地位的制造商则以日本的本田、雅马哈、川崎、铃木,意大利杜卡迪(Ducati),德国宝马为主。

2)国内中、大排量二轮摩托车行业竞争格局

国内二轮摩托车消费市场以小排量车型为主,250cc 及以下的小排量车、助力车占据了95%以上市场份额,且小排量摩托车对的发动机大多采用风冷技术,而中、大排量摩托车大多采用水冷技术,国内长期从事水冷发动机生产制造的摩托车企业较少,在水冷大排量发动机的生产上经验不足;而哈雷、本田、雅马哈、川崎、铃木等国外企业在大排量摩托车制造方面积累了丰富经验,获得了市场先发优势;近年来,中国进口中、大排量摩托车显著增长,400cc 以上排量摩托车进口主要来自美国、日本、德国等地企业,占进口量的一半以上。随着国内、国外市场对中、大排量摩托车的需求增加,部分国内企业如春风动力、钱江摩托等企业开始致力于大排量发动机及摩托车的生产和销售。

3)行业主要竞争者情况

2、进入行业的主要障碍

(1)技术壁垒

全地形车客户需求日趋个性化,而按时、优质地向客户交付符合要求的产品,需要以优秀的设计研发能力为基础。因此,设计研发能力是全地形车企业实现差异化竞争的关键,是核心竞争力体现。全地形车的设计是一个多参数、多目标、多约束的求解和优化问题。

全地形车的研发制造对工业设计、电喷技术、多气门水冷发动机技术、轻量化技术等有较高的技术要求,生产企业需要雄厚的资金及专业人才进行开发,从整车的外型设计、部件匹配实验、安全及环保合乎标准要求,都对生产企业的技术研发、自有知识产权等提出较高的要求。同时随着全地形车在休闲娱乐市场的快速发展,消费者对全地形车动力引擎技术、悬挂能力、外观设计等方面要求越来越高,知名厂商设计、制造的引擎在户外动力产品上的安全、可靠性必须赢得市场取得市场的信赖。

美国、欧盟、澳大利亚等国家和地区先后出台了相应的技术法规和技术要求,出口企业生产的产品必须符合消费国先关技术要求。主要消费国和地区相关技术法规及要求如下:

(2)环保、安全认证壁垒

国内全地形车、摩托车产品主要出口北美、欧洲等区域,这些地区对于产品的环保、节能、安全性能方面要求极为严格,产品必须通过相应认证,否则无法进入上述地区。随着世界范围内人们环保、安全意识的加强,欧美等发达国家越发关注环保、安全要求,也日渐提高了进口产品的环保、安全指标要求。

环保方面,以 EPA、欧IV 等排放认证为代表,国际市场对全地形车及摩托车产品设定了诸多环保认证标准。通过产品认证是企业进入相应区域市场的前提,新进入企业产品因技术、生产管理等原因,在短期内很难完全达到上述标准,形成了进入该行业的环保认证壁垒。

在驾驶及乘坐人员的安全保护方面,以 DOT、e-MARK 等为代表的认证均涉及到产品对人体安全性的影响评价。安全性包括三个方面:一是机械本身的安全性,要防止机械发生意外故障或被损坏;二是操作人员的安全性,要防止操作人员在作业中受伤害;三是避免产品中有害物质对人体造成伤害。生产质量合格产品并通过上述安全认证是进入国际市场的必要前提。

(3)销售渠道壁垒

为了迅速扩大市场覆盖、降低销售成本,落实产品售后服务承诺,维护品牌形象,国内外大部分知名厂商均在目标销售区域通过设立子公司或者开发经销商并与其约定价格政策、区域授权、物流政策、推广支持、售后支持等方面权利和义务方式拓展销售渠道,销售渠道的模式、数量及质量直接影响公司销售业绩的实现。出口企业海外经销渠道的数量及质量方面则对企业提出了更高要求,海外销售网络的建立不仅需要雄厚的资金实力,还需要对外海市场的法律法规、消费者特征具有足够的了解;而经销商的数量和质量则直接取决于公司积累的品牌声誉及管理能力。

(4)资金壁垒

我国全地形车行业、大排量摩托车行业处于快速发展阶段,竞争加剧以及市场需求的不断变化,要求企业必须积极采用新型高效工艺技术及设备,不断提升品牌附加值。这就要求企业不断加强科技研发的资金投入。另一方面,随着人工成本上升、原材料价格波动,也要求企业必须通过大规模固定资产投资,实现规模化生产,才能形成较强的采购和销售议价能力,降低生产成本。

因此行业后续发展的资金门槛将不断提高。

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。