参考中国报告网发布《2017-2022年中国银行卡产业现状调查及十三五投资定位分析报告》

(一)业务概述

1、银行实物流转内控风险管理的概念

银行实物流转内控风险管理属于银行等金融机构操作风险管理的范畴,主要是针对现金、贵金属、有价单证以及重要凭证等重要实物在营业网点、自助终端、金库以及客户等不同责任主体之间的流转过程中;以及印章使用过程中存在的内部操作程序不完善、操作人员差错或舞弊等现象,通过集成运用相关技术对风险进行事前防范、事中控制以及事后追溯和纠正,进而实现银行实时有效的内部风险控制,提高银行操作风险管理水平和运营效率。

2、银行实物流转内控风险管理的设计思路和主要技术

从设计思路来看,银行实物流转内控风险管理解决方案是通过对银行涉及实物流转相关业务的操作流程进行梳理,找出操作环节之中的内控风险点,针对性地规范操作流程,研发与操作流程相适用的防范技术;同时将具体操作信息传递给后台系统,由后台控制中心统一识别、记录、授权具体业务操作,从而有效防范控制内部操作风险。

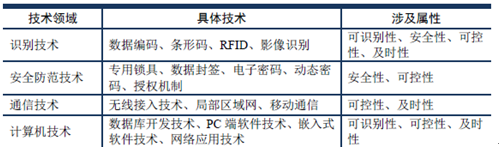

从技术角度来看,银行实物流转内控风险管理是保证现金、贵金属、有价单证以及重要空白凭证等重要实物安全、高效地流转,并实现信息化管理,因此主要围绕流转实物信息的可识别性、安全性、可控性、及时性。目前,其运用的主要技术涉及识别技术、安全防范技术、通信技术以及计算机技术等。具体如下:

可识别性是指人员、系统和流转实物之间信息的相互识别;安全性是指有效防止非授权开启,能够清晰地界定责任;可控性是指通过授权机制授权特定的人在指定的时间、环境进行特定的操作或者取消其授权;及时性是人员、数据终端和管理系统之间实时传递信息和指令传输。

3、银行实物流转内控风险管理的主要产品和服务

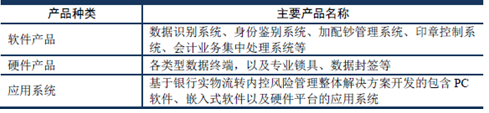

银行实物流转内控风险管理主要产品分为软件产品、硬件产品和应用系统。具体如下:

银行实物流转内控风险管理相关服务主要包括:提供关于实物流转内控风险管理相关业务咨询,帮助银行制定或改善相关实物流转业务的具体操作流程和管理制度;方案设计,在银行现有制度要求、操作习惯等基础之上根据内控风险特点开发适用的银行实物流转内控风险管理解决方案;技术支持、培训以及包括软件升级、售后维护等在内的后续服务。

银行实物流转内控风险管理相关服务主要包括:提供关于实物流转内控风险管理相关业务咨询,帮助银行制定或改善相关实物流转业务的具体操作流程和管理制度;方案设计,在银行现有制度要求、操作习惯等基础之上根据内控风险特点开发适用的银行实物流转内控风险管理解决方案;技术支持、培训以及包括软件升级、售后维护等在内的后续服务。

(二)业务主管部门、监管体制以及主要法律法规及政策等

1、业务主管部门和监管体制

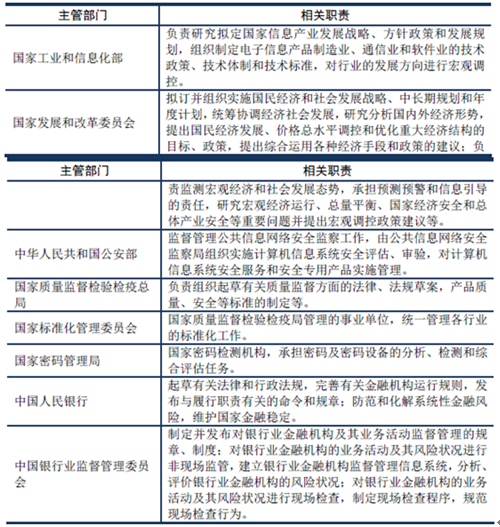

按照管辖范围的不同,银行实物流转内控风险管理主要受国家工业和信息化部、国家发改委、公安部、国家质量监督检验检疫总局、国家标准化管理委员会以及国家密码管理局等部门管理。同时,因为该领域主要客户为银行类金融机构,因此亦受到中国人民银行、中国银行业监督管理委员会的监管。具体如下:

2、行业主要法律法规及政策

2、行业主要法律法规及政策

(1)主要法律法规

相关的法律法规及规范性文件如下:

① 中国银监会

中国银监会针对商业银行经营管理过程中的操作风险和内部控制制定了一系列管理办法和指引,要求和指导商业银行完善实物流转内部风险管理。具体如下:

② 国家工业和信息化部

国家工业和信息化部于 2009 年3 月1 日颁布的《软件产品管理办法》规定,软件产品实行登记和备案制度;软件产品的开发生产应当遵守法律、法规的规定,符合国家的有关技术和安全标准。

国家工业和信息化部联合发改委、财政部和国家税务总局于 2013 年2 月6日颁布《软件企业认定管理办法》(工信部联软[2013]64 号),要求软件企业认定必须符合财税[2012]27 号文件的有关规定和条件,并对认定程序作出了详细规定。

③ 中华人民共和国公安部

中华人民共和国公安部于 1997 年6 月28 日颁布的《计算机信息系统安全专用产品检测和销售许可管理办法》规定,中华人民共和国境内的安全专用产品进入市场销售,实行销售许可证制度,安全专用产品的生产者在其产品进入市场销售之前,必须申领《计算机信息系统安全专用产品销售许可证》。

此外,对于涉及安全防范范畴的,企业需要取得公安部门关于具体产品的质量检测报告。

(2)行业政策

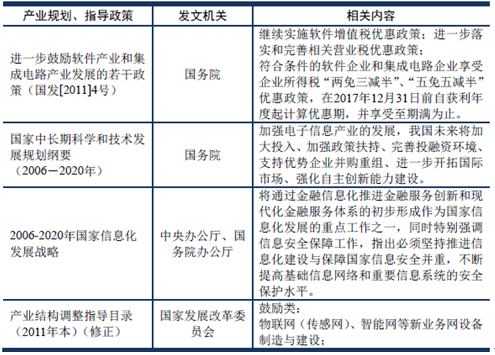

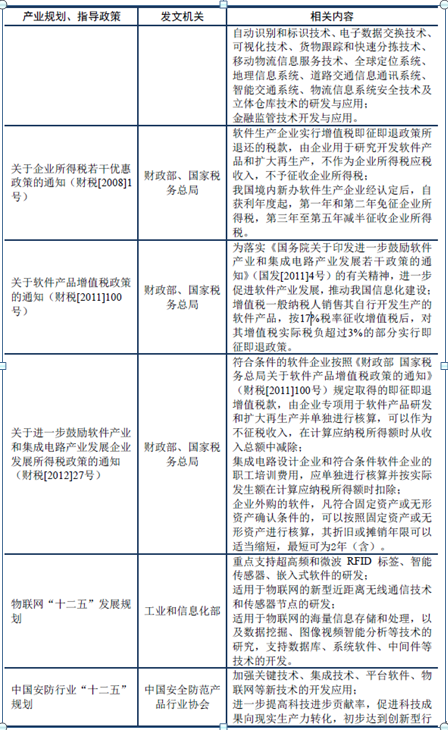

银行实物流转内控风险管理属于信息系统集成服务,集成运用的主要技术有射频识别技术、安全防范技术、通信技术以及计算机技术等。为促进银行实物流转内控风险管理行业的发展,国家各级部门相继颁布了一系列相关的鼓励和支持政策,具体如下:

(一)业务概述

1、银行实物流转内控风险管理的概念

银行实物流转内控风险管理属于银行等金融机构操作风险管理的范畴,主要是针对现金、贵金属、有价单证以及重要凭证等重要实物在营业网点、自助终端、金库以及客户等不同责任主体之间的流转过程中;以及印章使用过程中存在的内部操作程序不完善、操作人员差错或舞弊等现象,通过集成运用相关技术对风险进行事前防范、事中控制以及事后追溯和纠正,进而实现银行实时有效的内部风险控制,提高银行操作风险管理水平和运营效率。

2、银行实物流转内控风险管理的设计思路和主要技术

从设计思路来看,银行实物流转内控风险管理解决方案是通过对银行涉及实物流转相关业务的操作流程进行梳理,找出操作环节之中的内控风险点,针对性地规范操作流程,研发与操作流程相适用的防范技术;同时将具体操作信息传递给后台系统,由后台控制中心统一识别、记录、授权具体业务操作,从而有效防范控制内部操作风险。

从技术角度来看,银行实物流转内控风险管理是保证现金、贵金属、有价单证以及重要空白凭证等重要实物安全、高效地流转,并实现信息化管理,因此主要围绕流转实物信息的可识别性、安全性、可控性、及时性。目前,其运用的主要技术涉及识别技术、安全防范技术、通信技术以及计算机技术等。具体如下:

可识别性是指人员、系统和流转实物之间信息的相互识别;安全性是指有效防止非授权开启,能够清晰地界定责任;可控性是指通过授权机制授权特定的人在指定的时间、环境进行特定的操作或者取消其授权;及时性是人员、数据终端和管理系统之间实时传递信息和指令传输。

3、银行实物流转内控风险管理的主要产品和服务

银行实物流转内控风险管理主要产品分为软件产品、硬件产品和应用系统。具体如下:

(二)业务主管部门、监管体制以及主要法律法规及政策等

1、业务主管部门和监管体制

按照管辖范围的不同,银行实物流转内控风险管理主要受国家工业和信息化部、国家发改委、公安部、国家质量监督检验检疫总局、国家标准化管理委员会以及国家密码管理局等部门管理。同时,因为该领域主要客户为银行类金融机构,因此亦受到中国人民银行、中国银行业监督管理委员会的监管。具体如下:

(1)主要法律法规

相关的法律法规及规范性文件如下:

中国银监会针对商业银行经营管理过程中的操作风险和内部控制制定了一系列管理办法和指引,要求和指导商业银行完善实物流转内部风险管理。具体如下:

② 国家工业和信息化部

国家工业和信息化部于 2009 年3 月1 日颁布的《软件产品管理办法》规定,软件产品实行登记和备案制度;软件产品的开发生产应当遵守法律、法规的规定,符合国家的有关技术和安全标准。

国家工业和信息化部联合发改委、财政部和国家税务总局于 2013 年2 月6日颁布《软件企业认定管理办法》(工信部联软[2013]64 号),要求软件企业认定必须符合财税[2012]27 号文件的有关规定和条件,并对认定程序作出了详细规定。

③ 中华人民共和国公安部

中华人民共和国公安部于 1997 年6 月28 日颁布的《计算机信息系统安全专用产品检测和销售许可管理办法》规定,中华人民共和国境内的安全专用产品进入市场销售,实行销售许可证制度,安全专用产品的生产者在其产品进入市场销售之前,必须申领《计算机信息系统安全专用产品销售许可证》。

此外,对于涉及安全防范范畴的,企业需要取得公安部门关于具体产品的质量检测报告。

(2)行业政策

银行实物流转内控风险管理属于信息系统集成服务,集成运用的主要技术有射频识别技术、安全防范技术、通信技术以及计算机技术等。为促进银行实物流转内控风险管理行业的发展,国家各级部门相继颁布了一系列相关的鼓励和支持政策,具体如下:

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。