费改税的意义

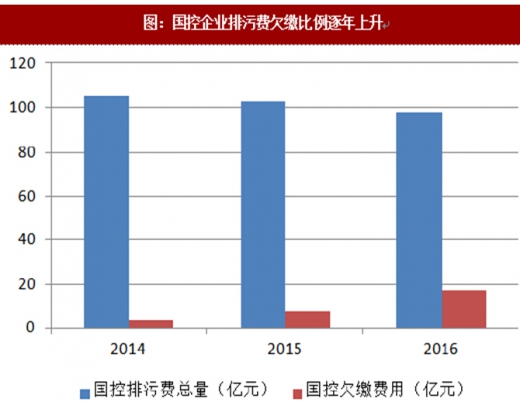

加大征收力度。排污收费制度执法刚性不强,地方政府或为发展经济,对当地企业的一些排污行为宽容对待,可能存在任意减免等现象,使排污费的本意大打折扣。相较而言,环保税通过立法而存在,其征收过程在一定程度上会避免地方政府和某些部门的干预,且由税务机关按照本法和税收征收管理法的规定征收管理,执法更为规范。

企业“花钱买污”到“保护环境”的理念转变。从排污费的第一条:为了加强对排污费征收、使用的管理,制定本条例;到环保税的第一条:为了保护和改善环境,减少污染物排放,排污费往往比治理污染的成本要低,于是企业往往会宁愿选择排污交费,推进生态文明建设,制定本法。实践证明,也不会主动承担治理污染的责任,从这点来看,排污费并没有实现保护环境的目的。而征收环保税其真正目的是为了减少污染,最终实现保护环境的目标。

双档减税更灵活,经济杠杆更明显。环保税予以纳税人两档税收减免,即排放应税大气污染物或水污染物的浓度值低于50%,30%分别减少应税金额的50%,75%。双档减税政策具有“减负增压”效应。由于环保税是从量税,这表示污染排放量越高所需缴纳的税款也越多。而双档减税下,污染排放量越小,环保税率也越低,即“少排更少缴,多排更多缴”,这意味着原本污染排放量少的企业与之前相比,缴纳的税变少,从而拥有更多的利润空间,在和排放量高的企业竞争中更有优势,此为“减负”。而排污量高的企业不进则退,相比之下竞争优势变弱,此为“增压”。由此可见,双档减税的经济杠杆效应更为显著,能够通过市场有意识地根据排污量筛选企业。

参考观研天下发布《2018-2024年中国环保市场竞争现状分析与未来发展方向研究报告》

存在主要问题

环保与税务部门责权划分及协作问题。环保部门和税务部门需建立信息共享平台,但在信息传递过程中很可能出现数据采信和过错担责问题,责任分配的问题若不能得到明确的划分,势必会影响法律的权威以及其最终所要达到的效果。此外,两部门间应当有成熟的摩擦协调机制,否则沟通不畅同样会严重削弱税法意义。

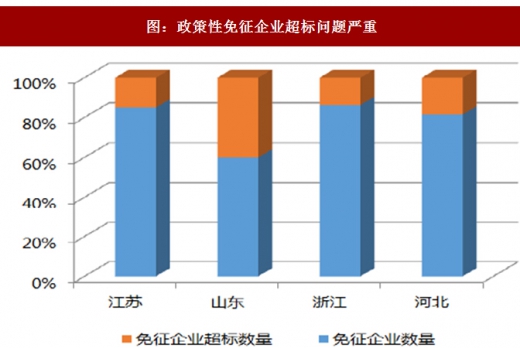

警惕“政策性减免”条款滥用。环境保护税法继承了排污费的政策性减免措施,旨在通过税收免征和优惠促进企业主动减少污染物排放。然而,过去实施过程中一直存在着审核不严格问题,特别是对部分超标排放的污水处理厂和企业给予了免征优惠。中国工业废水排放大省江苏、山东、浙江、河北均存在这一问题,最为严重的是山东,近43%获得政策性免征企业工业废水超标排放。

加大征收力度。排污收费制度执法刚性不强,地方政府或为发展经济,对当地企业的一些排污行为宽容对待,可能存在任意减免等现象,使排污费的本意大打折扣。相较而言,环保税通过立法而存在,其征收过程在一定程度上会避免地方政府和某些部门的干预,且由税务机关按照本法和税收征收管理法的规定征收管理,执法更为规范。

图:国控企业排污费欠缴比例逐年上升

双档减税更灵活,经济杠杆更明显。环保税予以纳税人两档税收减免,即排放应税大气污染物或水污染物的浓度值低于50%,30%分别减少应税金额的50%,75%。双档减税政策具有“减负增压”效应。由于环保税是从量税,这表示污染排放量越高所需缴纳的税款也越多。而双档减税下,污染排放量越小,环保税率也越低,即“少排更少缴,多排更多缴”,这意味着原本污染排放量少的企业与之前相比,缴纳的税变少,从而拥有更多的利润空间,在和排放量高的企业竞争中更有优势,此为“减负”。而排污量高的企业不进则退,相比之下竞争优势变弱,此为“增压”。由此可见,双档减税的经济杠杆效应更为显著,能够通过市场有意识地根据排污量筛选企业。

参考观研天下发布《2018-2024年中国环保市场竞争现状分析与未来发展方向研究报告》

存在主要问题

环保与税务部门责权划分及协作问题。环保部门和税务部门需建立信息共享平台,但在信息传递过程中很可能出现数据采信和过错担责问题,责任分配的问题若不能得到明确的划分,势必会影响法律的权威以及其最终所要达到的效果。此外,两部门间应当有成熟的摩擦协调机制,否则沟通不畅同样会严重削弱税法意义。

图:环保税推进需部门间良好协作

警惕“政策性减免”条款滥用。环境保护税法继承了排污费的政策性减免措施,旨在通过税收免征和优惠促进企业主动减少污染物排放。然而,过去实施过程中一直存在着审核不严格问题,特别是对部分超标排放的污水处理厂和企业给予了免征优惠。中国工业废水排放大省江苏、山东、浙江、河北均存在这一问题,最为严重的是山东,近43%获得政策性免征企业工业废水超标排放。

图:政策性免征企业超标问题严重

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。