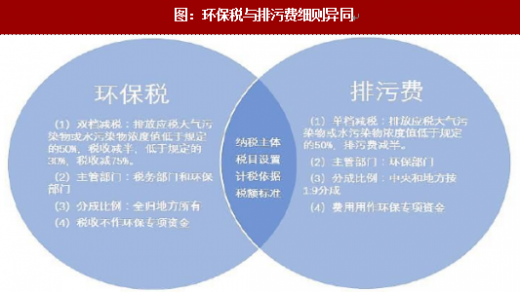

政策细则对比

首先环保税设双档减税安排,即排放应税大气污染物或水污染物的浓度值低于50%和低于30%的税收金额分别予以50%,75%的扣除,相比排污费更具弹性。其次是主管部门发生变化,由原先的环保部门一家独掌改为税务、环保双部门信息共享和协作机制。再次分成模式发生变化,环保税税金不再采用过去排污费由中央和地方1:9分成的方式,而是全归地方所有。最后环保税税后资金虽然未明确用途,但是从多国环保税资金投向来看,绝大部分还是用于节能环保投资和环保产业基金设立。

征收范围对比

环保税的征收范围目前确定为应税污染物,具体包括大气污染物、水污染物、固体废物、建筑施工噪声和工业噪声以及其他污染物。排污费的征收对象则是污水、废气、固体废物及危险废物、噪声。环保税与排污费的征收范围总体一致,但在具体对象上有所调整和变化。

对具体征收对象的提法更为规范。相对于排污费中污水和废气的概念,环保税法根据应税污染物的总体界定,使用水污染物和大气污染物的概念更为科学规范。

将噪声污染细分为建筑施工噪声和工业噪声,相对于排污费对超标噪声征收,环保税将实践中征收的建筑施工噪声排污费在制度上给予明确。

为后续扩大征收范围预留空间,环保税法对应税污染物的范围界定中还包括了其他污染物。

VOCs排污费目前在石油化工和包装印刷两个行业推行试点,目前约十个省级地区(含直辖市)先后正式发文试点征收VOCs排污费,部分省市还对试点行业进行了扩展。而环保税并没有将VOCs纳入征税对象。

征收费用对比

为了尽可能降低对我国经济的冲击,费改税遵循“税负平移”原则,即要求改中求稳。环保税计税依据继承排污收费的计费办法,即以排放量折合的污染当量数的办法。环保税税额标准以排污收费标准为基础,但鼓励地方在最低标准十倍以内上调标准。截至目前,多省份已陆续出台环保税征收标准,遵循“税费平移”原则,各省环保税额与排污费规定的缴费额度基本一致,这种做法可避免企业负担增多、减少税法出台的阻力。

除“稳”外,费改税更要体现“改”。上海、云南两省实行2018年与2019年税赋递加制,意味着当今的征收标准只是环保税改革的起步,今后其他各省的征收标准,很可能随着经济的发展逐年递加。未来随着征收标准的提升和范围的扩大,环保税每年征收额有望达到500亿规模。

除“稳”外,费改税更要体现“改”。上海、云南两省实行2018年与2019年税赋递加制,意味着当今的征收标准只是环保税改革的起步,今后其他各省的征收标准,很可能随着经济的发展逐年递加。未来随着征收标准的提升和范围的扩大,环保税每年征收额有望达到500亿规模。

以身处山东的钢企一台180平烧结机为例,若将原有排放标准(颗粒物40mg/m3,二氧化硫180mg/m3,氮氧化物300mg/m3)下降一半,环保设备投资大约在3000万元左右,而按照当地环保税额计算,减排50%一年可以少交税1500万元左右。从以上对比可以看出,一次性加大环保投资降低排污量显然比每年足额缴税更加经济,体现出了国家双档减税政策对于环保设施改造的有力支持。而短期来看,由于采用了税费平移的原则,排污费与环保税相比总的环保成本变化不大。

参考观研天下发布《2018-2024年中国环保市场政策现状与投资发展趋势研究报告》

综合对比来看,政策细则上的变化明确体现了国家对于企业环保设施改造、主动节能减排的支持态度。

1)新的税金分成制度使地方企业更有动力推动环保税施行;

2)环保部门与税务部门协作,一方面提高了税法地位,企业的违法成本大大提高,另一方面又能充分保证征收依据的说服力,征收力度的加大有望落到实处;

3)税率方面,四川、贵州、海南以及上海等省市基数大幅提高,其他大部分地区基本维持之前水平,主要是出于政策平稳过渡的考虑,未来各地税率将进入上升区间,同时也将有更多污染物纳入考核体系,环保税将在国家节能减排工作中发挥越来越重要的角色。

环保税将实现征收力度和规模的双提升。

首先环保税设双档减税安排,即排放应税大气污染物或水污染物的浓度值低于50%和低于30%的税收金额分别予以50%,75%的扣除,相比排污费更具弹性。其次是主管部门发生变化,由原先的环保部门一家独掌改为税务、环保双部门信息共享和协作机制。再次分成模式发生变化,环保税税金不再采用过去排污费由中央和地方1:9分成的方式,而是全归地方所有。最后环保税税后资金虽然未明确用途,但是从多国环保税资金投向来看,绝大部分还是用于节能环保投资和环保产业基金设立。

图:环保税与排污费细则异同

征收范围对比

环保税的征收范围目前确定为应税污染物,具体包括大气污染物、水污染物、固体废物、建筑施工噪声和工业噪声以及其他污染物。排污费的征收对象则是污水、废气、固体废物及危险废物、噪声。环保税与排污费的征收范围总体一致,但在具体对象上有所调整和变化。

对具体征收对象的提法更为规范。相对于排污费中污水和废气的概念,环保税法根据应税污染物的总体界定,使用水污染物和大气污染物的概念更为科学规范。

将噪声污染细分为建筑施工噪声和工业噪声,相对于排污费对超标噪声征收,环保税将实践中征收的建筑施工噪声排污费在制度上给予明确。

为后续扩大征收范围预留空间,环保税法对应税污染物的范围界定中还包括了其他污染物。

VOCs排污费目前在石油化工和包装印刷两个行业推行试点,目前约十个省级地区(含直辖市)先后正式发文试点征收VOCs排污费,部分省市还对试点行业进行了扩展。而环保税并没有将VOCs纳入征税对象。

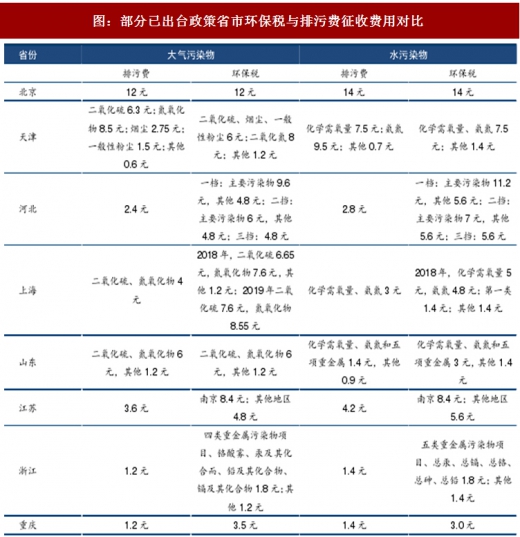

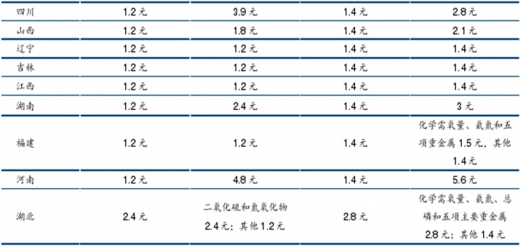

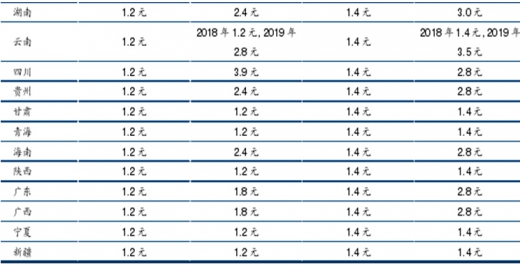

征收费用对比

为了尽可能降低对我国经济的冲击,费改税遵循“税负平移”原则,即要求改中求稳。环保税计税依据继承排污收费的计费办法,即以排放量折合的污染当量数的办法。环保税税额标准以排污收费标准为基础,但鼓励地方在最低标准十倍以内上调标准。截至目前,多省份已陆续出台环保税征收标准,遵循“税费平移”原则,各省环保税额与排污费规定的缴费额度基本一致,这种做法可避免企业负担增多、减少税法出台的阻力。

图:历年排污费征收状况

图:环保税理论最低征收规模

以身处山东的钢企一台180平烧结机为例,若将原有排放标准(颗粒物40mg/m3,二氧化硫180mg/m3,氮氧化物300mg/m3)下降一半,环保设备投资大约在3000万元左右,而按照当地环保税额计算,减排50%一年可以少交税1500万元左右。从以上对比可以看出,一次性加大环保投资降低排污量显然比每年足额缴税更加经济,体现出了国家双档减税政策对于环保设施改造的有力支持。而短期来看,由于采用了税费平移的原则,排污费与环保税相比总的环保成本变化不大。

参考观研天下发布《2018-2024年中国环保市场政策现状与投资发展趋势研究报告》

图:部分已出台政策省市环保税与排污费征收费用对比

综合对比来看,政策细则上的变化明确体现了国家对于企业环保设施改造、主动节能减排的支持态度。

1)新的税金分成制度使地方企业更有动力推动环保税施行;

2)环保部门与税务部门协作,一方面提高了税法地位,企业的违法成本大大提高,另一方面又能充分保证征收依据的说服力,征收力度的加大有望落到实处;

3)税率方面,四川、贵州、海南以及上海等省市基数大幅提高,其他大部分地区基本维持之前水平,主要是出于政策平稳过渡的考虑,未来各地税率将进入上升区间,同时也将有更多污染物纳入考核体系,环保税将在国家节能减排工作中发挥越来越重要的角色。

环保税将实现征收力度和规模的双提升。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。