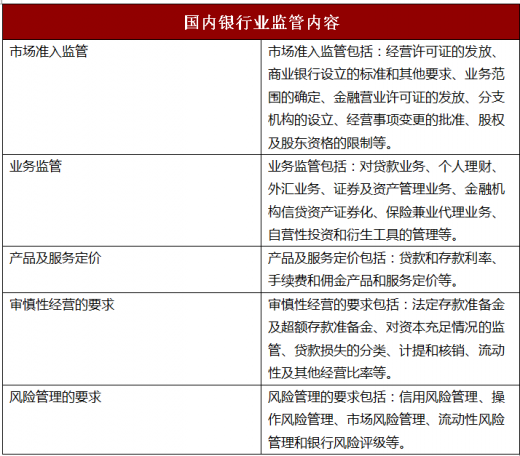

(一)国内银行业监管内容

参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》国内银行业监管内容

(二)国内银行业监管趋势

1、巴塞尔协议的影响

巴塞尔协议 I 由巴塞尔银行管理委员会于1988 年制订并公布。自1999 年起,巴塞尔委员会开始对巴塞尔协议I 进行修改,并于2007 年年底前在部分国家正式实施巴塞尔协议II。2010 年12 月16 日,巴塞尔委员会发布了巴塞尔协议III,巴塞尔III 确立了微观审慎和宏观审慎相结合的金融监管新模式,提高了商业银行资本监管要求,并要求各成员经济体两年内完成相应监管法规的制定和修订工作,2013 年1 月1 日开始实施新监管标准,2019 年1 月1 日前全面达标。

中国银监会于2013 年1 月1 日实施了《商业银行资本管理办法(试行)》。办法规定,商业银行核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%。同时,商业银行应当在最低资本要求的基础上计提储备资本。储备资本要求为风险加权资产的2.5%。特定情况下,商业银行应当在最低资本要求和储备资本要求之上计提逆周期资本。逆周期资本要求为风险加权资产的0-2.5%。系统重要性银行还应当计提风险加权资产1%的附加资本。正常条件下系统重要性银行和非系统重要性银行的资本充足率分别不低于11.5%和10.5%。办法要求商业银行在2018 年底前达到规定的资本充足率监管要求,并鼓励有条件的商业银行提前达标。

总体来看,新的资本监管体系既与国际金融监管改革的统一标准保持一致,也体现了促进银行业审慎经营、增强对实体经济服务能力的客观要求。实施新监管标准将对银行业稳健运行和国民经济平稳健康发展发挥积极作用。

综上所述,巴塞尔协议III 的实施,不仅使中国银行业监管和国际银行业监管全面接轨,也将推进中国银行业风险管理的不断深化和完善。

2、综合经营的交叉监管和监管国际化

随着金融产品和业务的不断创新,我国银行、证券和保险交叉融合的趋势将越来越明显,综合经营的交叉监管将是未来金融监管的重点。同时,随着我国银行业对外开放的深入,境外金融机构不断进入我国金融市场,适应国际化市场环境,接轨国际银行业监管,将成为未来我国银行业监管的发展趋势。

3、强化互联网金融、普惠金融的监管

2015 年7 月18 日,《关于促进互联网金融健康发展的指导意见》(银发[2015]221号,以下简称“《指导意见》”)正式印发。《指导意见》提出,互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。

《指导意见》按照“鼓励创新、防范风险、趋利避害、健康发展”的总体要求,提出了一系列鼓励创新、支持互联网金融稳步发展的政策措施,积极鼓励互联网金融平台、产品和服务创新,鼓励从业机构相互合作,拓宽从业机构融资渠道,坚持简政放权和落实、完善财税政策,推动信用基础设施建设和配套服务体系建设。

2015 年,银监会专门设立了银行业普惠金融工作部,并首次将互联网金融纳入普惠金融渠道。今后,银监会将牵头推进银行业普惠金融工作,并强化了普惠部在“小微”、“三农”等薄弱环节和小贷、网贷、融资担保等非持牌机构方面抓总负责。

4.、加强事后监管、推进简政放权

2015 年,银监会对商业银行监管组织架构进行了重大改革,对内设机构重新进行了职责划分和编制调整。改革重点是清减下放行政权力,明确风险监管主体职责,强化事中事后监管。分级建立“三个清单一张网”,即监管权力清单、责任清单、约束清单和监管服务网站,进一步提高监管透明度,加强自我约束。

5、金融监管将进一步加强

由于我国长期以来对金融业实行谨慎的、循序渐进的对外开放政策和有效的监管,国际金融危机对我国银行业造成的损失较小。然而,面对复杂多变的世界经济金融形势,我国对银行业的监管将不断强化,并将坚持审慎监管原则,及时关注金融市场风险状况,适时采取监管措施,提高监管有效性。同时,我国正在积极探索建立一套与不断推进的金融创新相匹配的监管制度,并适时、适度地对金融创新实施监管和引导,避免监管滞后、监管缺位和监管无效。另外,我国将继续监督促进银行业金融机构建立健全严格的风险管理机制和科学合理的激励约束机制,不断提高风险管理能力。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。