环保督察补旧账,隐性需求有望释放。环境污染的最大特点是“负外部性”。如果责任归属不明确,监管不力,极易导致行业乱象。我国多年来经济发展, 虽然多次提出“不能先污染、后治理”,也做了很多工作,但收效有限,依然存在诸多问题。“十三五”以来,国家开始推出环保体制改革以及环保督察,取得良好效果,企业污染在源头被一定程度被控制。环保督察、环保系统大部制改革、类似三维集团污染事件媒体公开、长江经济带“清废行动2018”以及环保“专项督查”、“督察回头看”等,均有效的提升了环保监管的有效性,如先前的危废堆存、土壤污染等隐性问题将逐步释放。

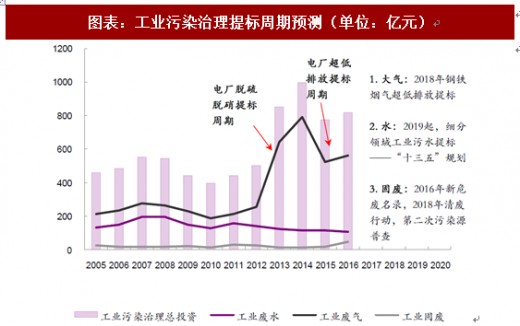

工业环保分为“污染源治理”与“三同时”。“污染源治理”强调末端治理, 随污染监管加严、标准提高而投资增加;“三同时”强调过程管控,随着先前工业体系发展或升级而投资提升。在新时期,我们需要重新考量工业环保的投资需求。近看排污提标周期,工业环保治理投资直接驱动因素。电厂的脱硫、脱硝、除尘提标及超低排放标准,大力的推动工业企业大气污染治理投资额,如图2。当前时点分析,电力大气治理基本进入尾声,2018 年启动钢铁烟气超低排放,迎来新一轮的提标周期。同时根据“环境标准十三五规划”,细分工业水领域在2019-2020 年末期也将迎来一轮提标周期。

资料来源:观研天下整理

而对于工业固废领域,当前有两个重点:一是在于隐性需求的释放,二是处理的规范性。前者与环保督察、清废行动或污染源普查有关,因此,这些政策的落实将有效地促进工业固废治理投资,如图2,2016 年“危废新名录” 公布后,该领域投资已有上升迹象。后者与行业的发展与格局有关,治理的有效性、运营的规范化将是重点,出色的技术和管理能力将促进企业在发展大潮下脱颖而出。

参考观研天下发布《2018年中国工业环保市场分析报告-行业运营态势与发展趋势预测》

远看产业升级周期,重点关注环保承上启下的历史作用,间接推动环保投资。当前我国的工业体系面临诸多问题:资源环境压力加剧、低端的国际分工地位、出口的增长动力衰减、产能过剩抬头等诸多问题,我国也已进入了去产能周期。从经济周期上分析,设备投资周期(朱格拉周期)和创新周期(康德拉耶夫周期)前者6-11 年、后者则需要50-70 年;中国人口红利渐行渐远,发展制造业高端技术,提升国际分工地位的需求越来越旺盛。

我国在此时点深入强化环境保护强化生态理念,一方面是因为环境问题确实深刻的影响了人民的幸福感,但另一方面也不可忽视当前特殊的经济历史时期。习主席也多次强调“绿水青山就是金山银山”,2016 年4 月,环保部出台《关于积极发挥环境保护作用促进供给侧结构性改革的指导意见》。实践证明,环保既是供给侧改革的重要抓手也是产业升级的重要推动力,也是实现绿色发展的必然要求。在实现中国制造2025 的过程中,随着工业体系升级和绿色生产深入人心,环保监管提升、新设备、工艺需求将带动必将新时期环保产业焕发生机。

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。