多方推力挤压落后产能,行业铅华褪去有望重新洗牌

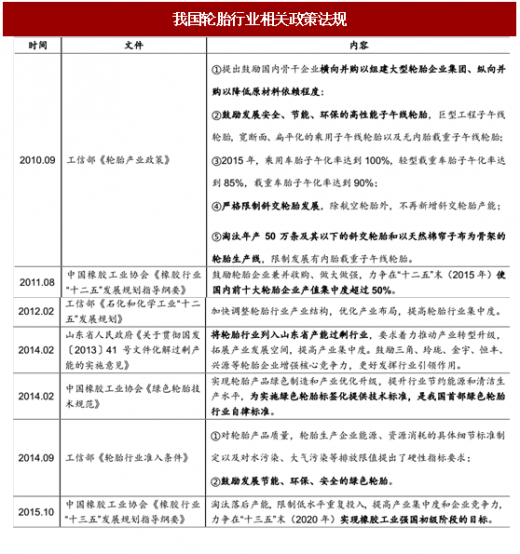

政策引导轮胎产业向高集中度、高进入壁垒、高技术含量转型。

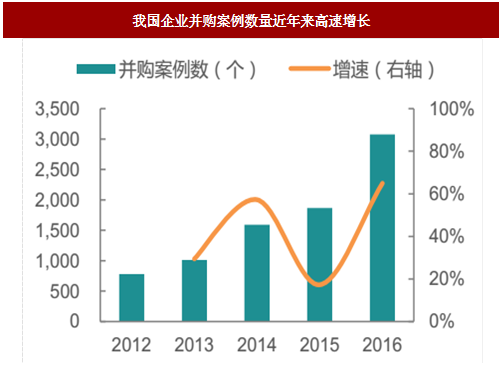

纵观 2010 年以来轮胎行业的政策法规,可以概括为三个方面:(1)鼓励企业兼并收购,提高行业集中度;(2)提高行业进入的政策壁垒,控制产能无序扩张;(3)限制落后产能扩张,促进产业结构优化升级。在政策驱动下我国企业并购案例数量近年来高速增长。

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

环保趋严,落后产能不断淘汰,行业集中度有望稳步提升。

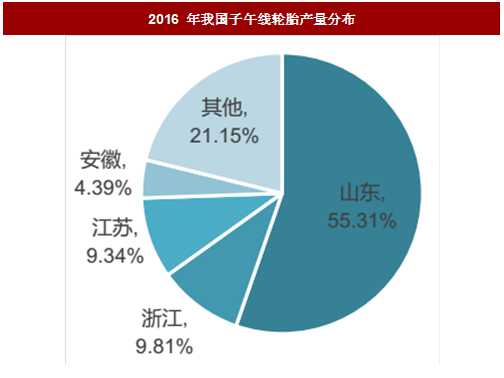

目前国内轮胎制造企业 500 余家,主要分布在山东、浙江等地,轮胎行业生产主要集中地多属于京津冀及周边“2+26”城市大气污染防治强化督查区域,加之轮胎行业属于高污染、高能耗产业,轮胎供给端有望持续收缩。

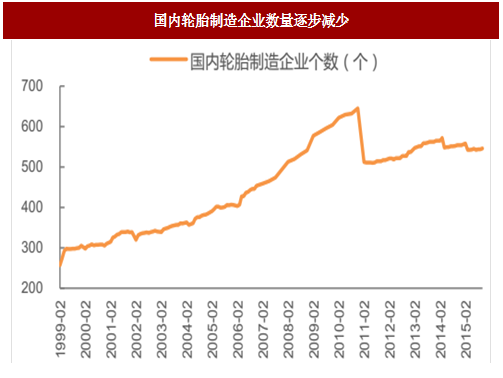

2016 年以来山东、上海等地多家落后产能被关停淘汰,且以全钢子午胎产能关停居多,加之新增产能受限下,全钢胎产能增速逐明显放缓。未来伴随环保高压持续,国内轮胎生产企业有望逐步减少,行业集中度将稳步提升。

政策引导轮胎产业向高集中度、高进入壁垒、高技术含量转型。

纵观 2010 年以来轮胎行业的政策法规,可以概括为三个方面:(1)鼓励企业兼并收购,提高行业集中度;(2)提高行业进入的政策壁垒,控制产能无序扩张;(3)限制落后产能扩张,促进产业结构优化升级。在政策驱动下我国企业并购案例数量近年来高速增长。

图:我国轮胎行业相关政策法规

图:我国企业并购案例数量近年来高速增长

图:2016 年我国子午线轮胎产量分布

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

环保趋严,落后产能不断淘汰,行业集中度有望稳步提升。

目前国内轮胎制造企业 500 余家,主要分布在山东、浙江等地,轮胎行业生产主要集中地多属于京津冀及周边“2+26”城市大气污染防治强化督查区域,加之轮胎行业属于高污染、高能耗产业,轮胎供给端有望持续收缩。

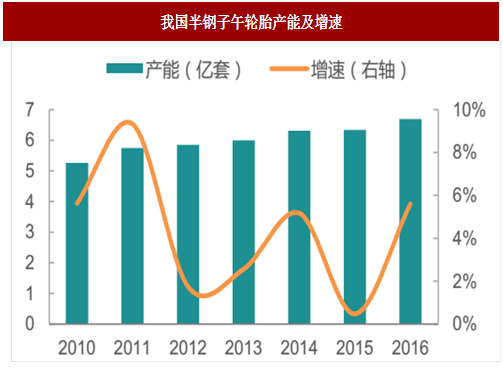

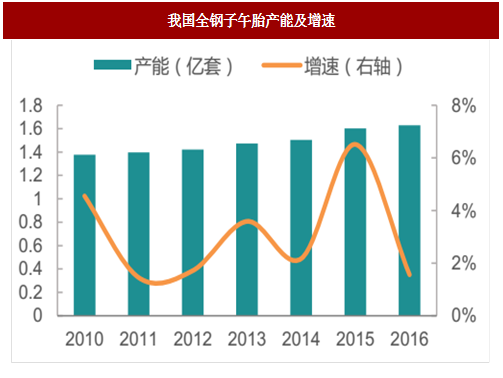

2016 年以来山东、上海等地多家落后产能被关停淘汰,且以全钢子午胎产能关停居多,加之新增产能受限下,全钢胎产能增速逐明显放缓。未来伴随环保高压持续,国内轮胎生产企业有望逐步减少,行业集中度将稳步提升。

图:国内轮胎制造企业数量逐步减少

表:2016 年来国内轮胎行业关停产能

图: 我国半钢子午轮胎产能及增速

图:我国全钢子午胎产能及增速

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。