从索菲亚的经验可以看到,对具体的定制家居企业而言,收入增长与地产不存在直接的滞后相关性,地产对于企业收入增长更多的是加持作用,而非绝对的支撑作用,渠道的拓展、多品类布局、折扣引流和持续让利等方式,似乎是更为有效的支撑企业收入高增的方式。但定制家居企业对于 B 端渠道的拓展并未十分积极,没有真正意义上实现全渠道布局。而究其原因,主要还是 B 端工程渠道业务对于定制家居企业的制造、交货期、现金流等方面都存在较高要求,而对应的利润率却明显低于 C 端销售业务。但是工程业务的大批量统一供货模式,却可以让企业实现市场份额的快速提升,对于企业巩固市场地位极其有利。所以,历史上,B 端工程业务对于企业而言,可以说是 “食之无味,弃之可惜”,行业领先的品牌对 B 端业务大多布局不多。 2016 年起,中央和各地方政府先后出台了“全装修房屋”和“租售同权” 两大主线政策,或将促使定制家居企业 B端业务迎来新的发展契机。

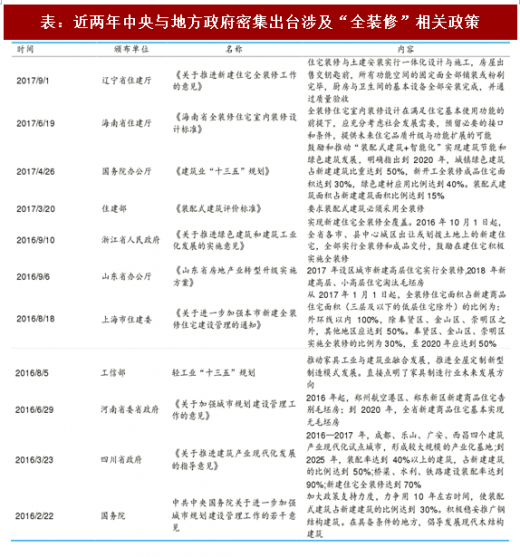

全装修房屋:2016 年 2 月 22 日,《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》发布,确定了我国“十三五”期间建筑产业化的总体发展目标:要求发展新型建造方式,大力推广装配式建筑,力争用 10 年左右时间,使装配式建筑占新建建筑的比例达到 30%;今年出台的《建筑业“十三五”规划》和《装配式建筑评价标准》则明确指出,2020 年新开工全装修成品住宅面积达到 30%,装配式建筑面积占新建建筑面积比例达到 15%,且装配式建筑必须全装修交付。在国家大力倡导和推动之下,各地政府也在近两年的时间内接连出台和落实有关建筑产业化、一体化装修和全装修住宅的相关政策。

综合有关规范要求,“全装修”交房标准为:在住宅交付使用前,户内所有功能空间的固定面全部铺装或粉刷完毕,给水排水、燃气、通风与空调、照明供电以及智能化等系统基本安装到位,厨房、卫生间等基本设施配置完备,满足基本使用功能,可直接入住的住宅。由此可见,整体橱柜、整装卫浴和木门将是“全装修”政策的确定性受益行业。11 月 9 日,住建部公布了首批入选装配式建筑产业基地的企业名单,惠达卫浴成为第一家入选的轻工制造行业标的。全装修作为内装工业化的核心表现形式,预计后续橱柜和卫浴行业的公司还将陆续入选。

参考观研天下发布《2018-2023年中国全屋定制家居产业市场发展现状调查与未来发展方向研究报告》

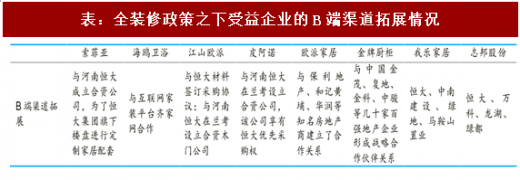

在政策指引下,定制家居企业纷纷开始加速布局 B 端业务渠道,通过与地产公司合作建立产业园区等形式实现合作。我们认为,2017 年是定制家居企业应对全装修政策预热的一年,伴随政策的深化推进,以及与地产商合作的产业园区产能的渐次释放,2018 年企业 B 端业务收入将会出现明显增长。从更长的周期来看,不排除未来工程业务与 C 端业务收入占比 1:1 的情况。同时,我们也看好,未来定制家居企业与地产企业的合作关系更为稳定和密切后,定制家居企业 B 端业务利润率的逐步提升。

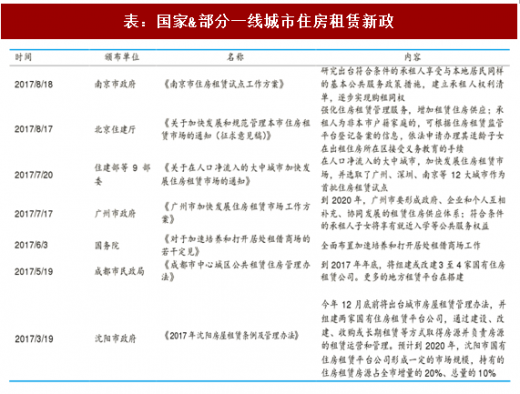

租售同权:今年 6 月 3 日,国务院工作厅发布《对于加速培养和打开居处租借商场的若干定见》,全面布置加速培养和打开居处租借商场工作。7 月 20 日,住建部联合发改委等 8 部委联合出台了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场,并选取了广州、深圳、南京等 12 大城市作为首批住房租赁试点。截至目前,一线城市住房租赁政策已全部下发,预计未来五年,北上广深等一线城市将提供超过 250 万套租赁住房。我们认为,租房新政的出台,将在一定程度上深化定制家居行业 B端渠道的拓展,扩容市场需求。

在租售同权政策影响下,居民住宅观念或将发生改变,买房不再是居民解决长期居住的唯一选择。与买房相比,租房在资金投入上有着巨大优势,在居住层面投资减少后,居民将拥有更多的资金投放在家居消费方面。在租售同权落地后,居民的租房周期将会延长,换房搬家的频率将会降低,谋求长期租约将会是居民的首选。而对于长期的居住地,居民往往更有热情和精力去营造较为舒适的居家环境。因此,我们认为,在租售同权落地后,租房居民对于家具产品的消费需求将被有效激发。

全装修房屋:2016 年 2 月 22 日,《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》发布,确定了我国“十三五”期间建筑产业化的总体发展目标:要求发展新型建造方式,大力推广装配式建筑,力争用 10 年左右时间,使装配式建筑占新建建筑的比例达到 30%;今年出台的《建筑业“十三五”规划》和《装配式建筑评价标准》则明确指出,2020 年新开工全装修成品住宅面积达到 30%,装配式建筑面积占新建建筑面积比例达到 15%,且装配式建筑必须全装修交付。在国家大力倡导和推动之下,各地政府也在近两年的时间内接连出台和落实有关建筑产业化、一体化装修和全装修住宅的相关政策。

综合有关规范要求,“全装修”交房标准为:在住宅交付使用前,户内所有功能空间的固定面全部铺装或粉刷完毕,给水排水、燃气、通风与空调、照明供电以及智能化等系统基本安装到位,厨房、卫生间等基本设施配置完备,满足基本使用功能,可直接入住的住宅。由此可见,整体橱柜、整装卫浴和木门将是“全装修”政策的确定性受益行业。11 月 9 日,住建部公布了首批入选装配式建筑产业基地的企业名单,惠达卫浴成为第一家入选的轻工制造行业标的。全装修作为内装工业化的核心表现形式,预计后续橱柜和卫浴行业的公司还将陆续入选。

图:中国精装修市场历史沿革

表:近两年中央与地方政府密集出台涉及“全装修”相关政策

参考观研天下发布《2018-2023年中国全屋定制家居产业市场发展现状调查与未来发展方向研究报告》

在政策指引下,定制家居企业纷纷开始加速布局 B 端业务渠道,通过与地产公司合作建立产业园区等形式实现合作。我们认为,2017 年是定制家居企业应对全装修政策预热的一年,伴随政策的深化推进,以及与地产商合作的产业园区产能的渐次释放,2018 年企业 B 端业务收入将会出现明显增长。从更长的周期来看,不排除未来工程业务与 C 端业务收入占比 1:1 的情况。同时,我们也看好,未来定制家居企业与地产企业的合作关系更为稳定和密切后,定制家居企业 B 端业务利润率的逐步提升。

表:全装修政策之下受益企业的B端渠道拓展情况

租售同权:今年 6 月 3 日,国务院工作厅发布《对于加速培养和打开居处租借商场的若干定见》,全面布置加速培养和打开居处租借商场工作。7 月 20 日,住建部联合发改委等 8 部委联合出台了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场,并选取了广州、深圳、南京等 12 大城市作为首批住房租赁试点。截至目前,一线城市住房租赁政策已全部下发,预计未来五年,北上广深等一线城市将提供超过 250 万套租赁住房。我们认为,租房新政的出台,将在一定程度上深化定制家居行业 B端渠道的拓展,扩容市场需求。

在租售同权政策影响下,居民住宅观念或将发生改变,买房不再是居民解决长期居住的唯一选择。与买房相比,租房在资金投入上有着巨大优势,在居住层面投资减少后,居民将拥有更多的资金投放在家居消费方面。在租售同权落地后,居民的租房周期将会延长,换房搬家的频率将会降低,谋求长期租约将会是居民的首选。而对于长期的居住地,居民往往更有热情和精力去营造较为舒适的居家环境。因此,我们认为,在租售同权落地后,租房居民对于家具产品的消费需求将被有效激发。

表:国家&部分一线城市住房租赁新政

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。