行业新规征求意见,带动锂电企业扩产热情,锂电设备新增需求旺盛。

2016 年 11 月,工信部发布《汽车动力电池行业规范条件(2017 年)》(征求意见稿),规定:锂离子动力电池单体企业年产能力不低于 8GWh,金属氢化物镍动力电池单体企业年产能力不低于 0.1GWh,超级电容器单体企业年产能力不低于 0.01GWh。系统企业年产能力不低于 80000 套或 4GWh。锂离子动力电池单体企业年产能门槛提高到2015 年的 40 倍。

截至 2016 年底,仅有沃特玛、比亚迪、CATL 等少数几家锂电池企业达到总产能 8GWh 的行业新标准。其中,沃特玛 2016 年年底产能为 12Gwh,比亚迪、CATL 分别以 10GWh 和 8GWh 紧随其后。其他锂电池企业均未达到新规征求意见稿的要求。

我们判断,① 新规征求意见稿的提出,将极大地带动锂电池企业的扩产能热情:新规正式稿出台前,已达到征求意见稿标准的大型锂电池企业会持续扩产能,以进一步巩固和提升市场份额;尚未达标的大中型锂电池企业会加速扩产能,以尽快达到新规要求,避免新规正式稿发布后因不达标而被淘汰;部分中小型锂电池企业将面临转型升级,逐渐从市场出清,从而促进产业结构的优化。② 由于不同锂电池企业在产品质量和生产工艺等方面存在很大的差异,锂电池行业很大概率不会发生同行业并购浪潮,产能的提升将主要以新建产线的模式来实现,对锂电设备的新增需求将大幅增加。

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

政策推进能量密度提升进程

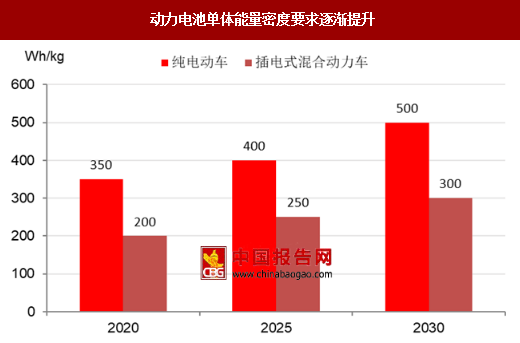

锂电设备更新换代需求旺盛政策规划推动动力电池能量密度提升。2016 年 10 月发布的《节能与新能源汽车技术路线图》对动力电池单体能量密度发展提出了明确目标,要求 2020、2025、2030 年纯电动车用电池单体能量密度分别达到 350Wh/kg、400Wh/kg、500Wh/kg,插电式混合动力车用电池单体能量密度分别达到 200Wh/kg、250Wh/kg、300Wh/kg。2016 年 11 月底国务院印发的《“十三五”国家战略性新兴产业发展规划》(国发〔2016〕67 号)中明确指出,“突破高安全性、长寿命、高能量密度锂离子电池等技术瓶颈。在关键电池材料、关键生产设备等领域构建若干技术创新中心,突破高容量正负极材料、高安全性隔膜和功能性电解液技术。”

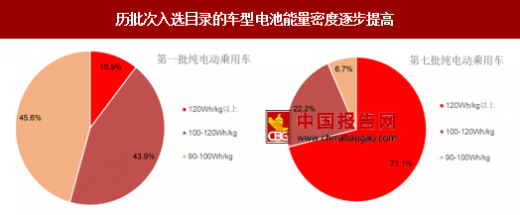

能量密度提升趋势明显。根据中华人民共和国工业和信息化部今年已发布的七批《新能源汽车推广应用推荐车型目录》,高能量密度车型在 3-7 批中的占比大幅增加,其中纯电动轿车最高达到145.3Wh/kg,纯电动城市客车最高达到 137.27Wh/kg。 在最新的第七批目录入选的 282 款新能源车中,在纯电动乘用车方面,相比第一批次,电池能量密度在 120wh/kg 以上的占比从 10.53%大幅上升到 71.1%。政策补贴向高能量密度车型倾斜,随着技术的不断进步,预计未来高能量密度车型数量还会继续增加,新能源汽车的整体能量密度水平也将进一步持续提高。

大型锂电池企业纷纷出台能量密度提升计划。政策补贴和行业竞争并行,提升能量密度的前沿技术成行业发展关键。高能量密度电池是实现锂电设备更轻更薄、新能源汽车续航更长的核心要素。新型电池需求推动各大锂电池厂商争先恐后推进电池研发,力求提升能量密度抢占市场。比亚迪在磷酸铁锂电池的研发上,具有世界顶尖的水准,单体能量密度为 150wh/kg,而接下来比亚迪方案将能量密度继续提升到 160wh/kg。预计在 2020 年左右,比亚迪方案将磷酸铁锂电池的单体能量密度提升到 200wh/kg。宁德时代研发以高镍三元材料为正极、硅碳复合物为负极的锂离子动力电池,可将锂离子动力电池的比能量从如今的 150~180wh/kg 大幅行进至 300Wh/kg 以上,成本也将显着下降。各锂电池厂商对市场竞争力的不懈追求将进一步推动设备工艺技术再突破。

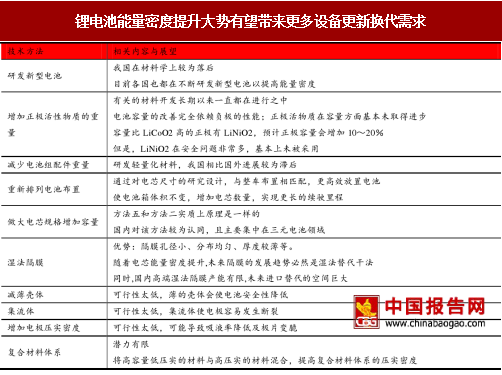

目前,除了研发新型电池,增加正极活性物质的重量和重新排列电池布置是两种比较主流的技术方法。前者有关的材料开发长期以来一直都在进行之中,电池容量的改善完全依赖负极的性能,但该方法存在安全性的下降和局部过热问题。后者通过对电芯尺寸的研究设计,与整车布置相匹配,更高效放置更多的电池,使电池箱体积不变,增加电芯数量,实现更长的续驶里程。

2016 年 11 月,工信部发布《汽车动力电池行业规范条件(2017 年)》(征求意见稿),规定:锂离子动力电池单体企业年产能力不低于 8GWh,金属氢化物镍动力电池单体企业年产能力不低于 0.1GWh,超级电容器单体企业年产能力不低于 0.01GWh。系统企业年产能力不低于 80000 套或 4GWh。锂离子动力电池单体企业年产能门槛提高到2015 年的 40 倍。

截至 2016 年底,仅有沃特玛、比亚迪、CATL 等少数几家锂电池企业达到总产能 8GWh 的行业新标准。其中,沃特玛 2016 年年底产能为 12Gwh,比亚迪、CATL 分别以 10GWh 和 8GWh 紧随其后。其他锂电池企业均未达到新规征求意见稿的要求。

我们判断,① 新规征求意见稿的提出,将极大地带动锂电池企业的扩产能热情:新规正式稿出台前,已达到征求意见稿标准的大型锂电池企业会持续扩产能,以进一步巩固和提升市场份额;尚未达标的大中型锂电池企业会加速扩产能,以尽快达到新规要求,避免新规正式稿发布后因不达标而被淘汰;部分中小型锂电池企业将面临转型升级,逐渐从市场出清,从而促进产业结构的优化。② 由于不同锂电池企业在产品质量和生产工艺等方面存在很大的差异,锂电池行业很大概率不会发生同行业并购浪潮,产能的提升将主要以新建产线的模式来实现,对锂电设备的新增需求将大幅增加。

2016 年新规(征求意见稿)与 2015 年旧规的规范条件对比

资料来源:中国报告网整理

截至 2016 年底仅 3 家锂电池企业产能符合新规(征求意见稿)的标准

数据来源:中国报告网整理

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

政策推进能量密度提升进程

锂电设备更新换代需求旺盛政策规划推动动力电池能量密度提升。2016 年 10 月发布的《节能与新能源汽车技术路线图》对动力电池单体能量密度发展提出了明确目标,要求 2020、2025、2030 年纯电动车用电池单体能量密度分别达到 350Wh/kg、400Wh/kg、500Wh/kg,插电式混合动力车用电池单体能量密度分别达到 200Wh/kg、250Wh/kg、300Wh/kg。2016 年 11 月底国务院印发的《“十三五”国家战略性新兴产业发展规划》(国发〔2016〕67 号)中明确指出,“突破高安全性、长寿命、高能量密度锂离子电池等技术瓶颈。在关键电池材料、关键生产设备等领域构建若干技术创新中心,突破高容量正负极材料、高安全性隔膜和功能性电解液技术。”

动力电池单体能量密度要求逐渐提升

数据来源:中国报告网整理

能量密度提升趋势明显。根据中华人民共和国工业和信息化部今年已发布的七批《新能源汽车推广应用推荐车型目录》,高能量密度车型在 3-7 批中的占比大幅增加,其中纯电动轿车最高达到145.3Wh/kg,纯电动城市客车最高达到 137.27Wh/kg。 在最新的第七批目录入选的 282 款新能源车中,在纯电动乘用车方面,相比第一批次,电池能量密度在 120wh/kg 以上的占比从 10.53%大幅上升到 71.1%。政策补贴向高能量密度车型倾斜,随着技术的不断进步,预计未来高能量密度车型数量还会继续增加,新能源汽车的整体能量密度水平也将进一步持续提高。

历批次入选目录的车型电池能量密度逐步提高

数据来源:中国报告网整理

大型锂电池企业纷纷出台能量密度提升计划。政策补贴和行业竞争并行,提升能量密度的前沿技术成行业发展关键。高能量密度电池是实现锂电设备更轻更薄、新能源汽车续航更长的核心要素。新型电池需求推动各大锂电池厂商争先恐后推进电池研发,力求提升能量密度抢占市场。比亚迪在磷酸铁锂电池的研发上,具有世界顶尖的水准,单体能量密度为 150wh/kg,而接下来比亚迪方案将能量密度继续提升到 160wh/kg。预计在 2020 年左右,比亚迪方案将磷酸铁锂电池的单体能量密度提升到 200wh/kg。宁德时代研发以高镍三元材料为正极、硅碳复合物为负极的锂离子动力电池,可将锂离子动力电池的比能量从如今的 150~180wh/kg 大幅行进至 300Wh/kg 以上,成本也将显着下降。各锂电池厂商对市场竞争力的不懈追求将进一步推动设备工艺技术再突破。

目前,除了研发新型电池,增加正极活性物质的重量和重新排列电池布置是两种比较主流的技术方法。前者有关的材料开发长期以来一直都在进行之中,电池容量的改善完全依赖负极的性能,但该方法存在安全性的下降和局部过热问题。后者通过对电芯尺寸的研究设计,与整车布置相匹配,更高效放置更多的电池,使电池箱体积不变,增加电芯数量,实现更长的续驶里程。

锂电池能量密度提升大势有望带来更多设备更新换代需求

资料来源:中国报告网整理

我们认为:①能量密度的提升助推锂电生产线升级换代,有望为锂电设备企业带来更多的订单。每种提升能量密度的方法最终要落实到生产中都要依靠锂电生产设备来实现,而每种提升能量密度的方式都可能会对生产新型高能量密度电池的设备提出新的要求。因此,能量密度的提升将会加速锂电池生产线的升级换代,有望推动锂电设备加速更新换代,从而为有实力的锂电设备企业带来更多的订单。②能量密度提升趋势下,锂电设备产品将面临更高的技术和性能要求,不具备设备具有核心技术优势和研发能力的锂电设备企业将面临淘汰,因此能量密度提升趋势有助于推进锂电设备行业市场格局的优化。 资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。