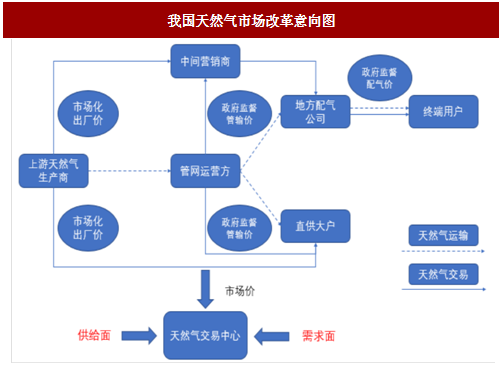

(一)油气综合改革方案发布在即,有望破除天然气产业行政性垄断

2013 年,十八届三中全会提出油气价格改革方案,要求放开竞争性环节价格;2015 年,国务院将“油气改革总体方案”列入年度工作计划,最终囿于现实未能出台;2016 年,油气改革再度成为年度改革计划。发展至今,管输价格、成本监督审查、混改试点等一系列问题逐渐梳理清晰,综合改革方案出台时间已然成熟。

此次油气改革方案将基本遵循十三届三中全会提出的“网运分开”、“放开竞争性环节”、“管控垄断”等原则,具体落实中,管网独立将成为最大看点,相对独立于三桶油的管网公司或将成立,在此基础上,按照“管住中间、放开两端”原则,天然气定价将逐步市场化。一旦市场化定价机制基本成型,天然气价格将存在下调空间,下游工业用户、交通用户、分销商料将受益。

据悉,油气体制改革方案的审批程序已全部走完,中央全面深化改革领导小组、国务院等部门都已原则审议通过改革方案,方案将会在近期由发改委向相关部门印发,届时外界将会看到改革方案的全貌。

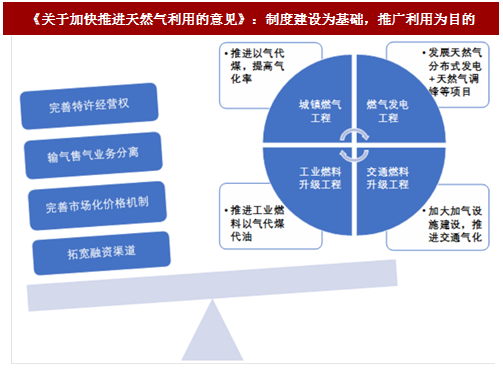

(二)十三五以来天然气改革新政密集出炉,政策更趋具体化,改革步入深水区

进入十三五以来,我国加大对天然气产业的改革力度。2016 年,按照“管住中间、放开两头”的原则,天然气价格改革先行推进,陆续出台了十余份文件,占消费总量 80%的非居民用气门站价格已由市场主导形成,天然气管输定价新机制建立,明确储气设施相关价格由市场竞争形成。

进入 2017 年 ,我国天然气新政亦将密集发布。截止 2 月份,《关于加快推进天然气利用的意见》已经结束意见征求,有望于近期出台。而河北、河南、山东等地政府也纷纷酝酿或已出台包含天然气在内的价格改革指导意见或者专门的天然气利用发展规划。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

与以往相比,这一系列政策更为明确提出天然气改革措施。今年将研究制定天然气干线管道价格,加快规范省级以下管网定价。同时,还将研究出台北方地区清洁能源供暖的价格机制。

此外,《意见》提出要对“煤改气”、“油改气”的补贴政策,例如参照新能源汽车支持政策,给予天然气汽车购置补贴、燃料补贴等,补贴部分将实行中央和地方双重补贴模式,具体政策尚在讨论中,具体数额待后续跟踪。

此外,《关于加快推进天然气利用的意见》还进一步明确在油气体制改革总体方案框架内,有序支持重庆、江苏、上海、河北等省市开展天然气体制试点。2017 年 1 月,我国第二个石油天然气交易中心已在重庆挂牌成立。

(三)天然气产业链一览

天然气产业链是指以天然气及其副产品的产出、输送或投入作纽带所形成的上下关联衔接的产业集合。天然气产业链相关利益主体包括国家、天然气开采企业、资源地政府、天然气运输企业、城市配送企业、天然气用户和资源利用地政府。根据盈利模式和主要产品的不同,天然气产业链可作如下划分:

(1)上游勘探生产:主要是指对天然气进行勘探和开采,我国资源集中垄断于中石油、中石化和中海油。

(2)中游运输:包括通过长输管网、省级运输管道、LNG 运输船和运输车等。我国的天然气中游也呈现垄断性,中石油、中石化和中海油居于主导地位。

(3)下游销售:在通过中游输运将上游天然气输送后,一部分直接供给了直供用户,另外一部门销售给城市燃气分销商,然后其通过自建的城市管网、运输车等对城市内的最终用户进行销售。该市场市场化程度较高,国企、民营企业、外资等都占有一定市场份额,其中上市公司主要集中于香港,如中国燃气、新奥能源、港华燃气、深圳燃气等等。

根据 2014 年统计数据,我国天然气下游主要应用于工业用气(占比 32%)、发电(占比 16%)、化工(占比16%)、城市用气(占比 24%)、交通运输用气(占比 12%,供气形式为 LNG 和 CNG)。

2013 年,十八届三中全会提出油气价格改革方案,要求放开竞争性环节价格;2015 年,国务院将“油气改革总体方案”列入年度工作计划,最终囿于现实未能出台;2016 年,油气改革再度成为年度改革计划。发展至今,管输价格、成本监督审查、混改试点等一系列问题逐渐梳理清晰,综合改革方案出台时间已然成熟。

此次油气改革方案将基本遵循十三届三中全会提出的“网运分开”、“放开竞争性环节”、“管控垄断”等原则,具体落实中,管网独立将成为最大看点,相对独立于三桶油的管网公司或将成立,在此基础上,按照“管住中间、放开两端”原则,天然气定价将逐步市场化。一旦市场化定价机制基本成型,天然气价格将存在下调空间,下游工业用户、交通用户、分销商料将受益。

据悉,油气体制改革方案的审批程序已全部走完,中央全面深化改革领导小组、国务院等部门都已原则审议通过改革方案,方案将会在近期由发改委向相关部门印发,届时外界将会看到改革方案的全貌。

图:我国天然气市场改革意向图

(二)十三五以来天然气改革新政密集出炉,政策更趋具体化,改革步入深水区

进入十三五以来,我国加大对天然气产业的改革力度。2016 年,按照“管住中间、放开两头”的原则,天然气价格改革先行推进,陆续出台了十余份文件,占消费总量 80%的非居民用气门站价格已由市场主导形成,天然气管输定价新机制建立,明确储气设施相关价格由市场竞争形成。

进入 2017 年 ,我国天然气新政亦将密集发布。截止 2 月份,《关于加快推进天然气利用的意见》已经结束意见征求,有望于近期出台。而河北、河南、山东等地政府也纷纷酝酿或已出台包含天然气在内的价格改革指导意见或者专门的天然气利用发展规划。

图:《关于加快推进天然气利用的意见》:制度建设为基础,推广利用为目的

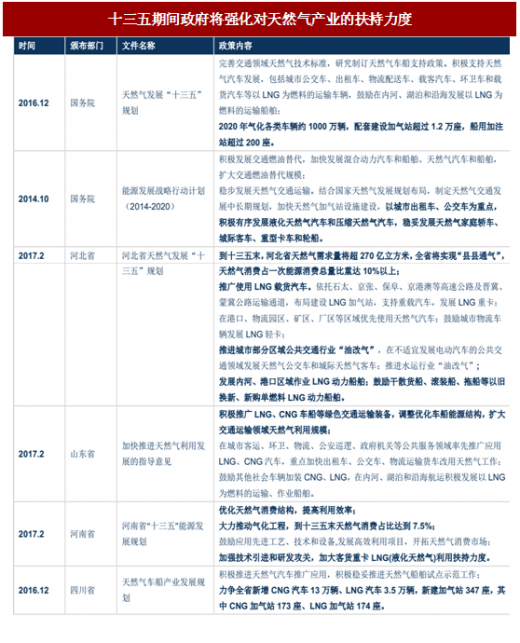

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

与以往相比,这一系列政策更为明确提出天然气改革措施。今年将研究制定天然气干线管道价格,加快规范省级以下管网定价。同时,还将研究出台北方地区清洁能源供暖的价格机制。

此外,《意见》提出要对“煤改气”、“油改气”的补贴政策,例如参照新能源汽车支持政策,给予天然气汽车购置补贴、燃料补贴等,补贴部分将实行中央和地方双重补贴模式,具体政策尚在讨论中,具体数额待后续跟踪。

此外,《关于加快推进天然气利用的意见》还进一步明确在油气体制改革总体方案框架内,有序支持重庆、江苏、上海、河北等省市开展天然气体制试点。2017 年 1 月,我国第二个石油天然气交易中心已在重庆挂牌成立。

表:十三五期间政府将强化对天然气产业的扶持力度

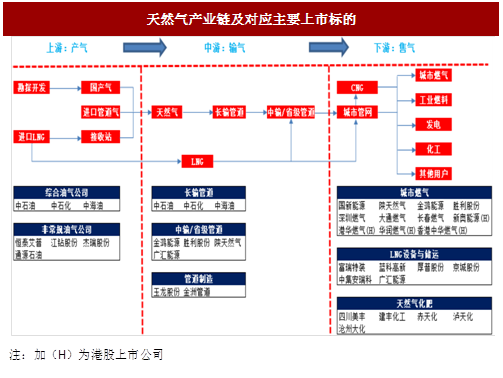

(三)天然气产业链一览

天然气产业链是指以天然气及其副产品的产出、输送或投入作纽带所形成的上下关联衔接的产业集合。天然气产业链相关利益主体包括国家、天然气开采企业、资源地政府、天然气运输企业、城市配送企业、天然气用户和资源利用地政府。根据盈利模式和主要产品的不同,天然气产业链可作如下划分:

(1)上游勘探生产:主要是指对天然气进行勘探和开采,我国资源集中垄断于中石油、中石化和中海油。

(2)中游运输:包括通过长输管网、省级运输管道、LNG 运输船和运输车等。我国的天然气中游也呈现垄断性,中石油、中石化和中海油居于主导地位。

(3)下游销售:在通过中游输运将上游天然气输送后,一部分直接供给了直供用户,另外一部门销售给城市燃气分销商,然后其通过自建的城市管网、运输车等对城市内的最终用户进行销售。该市场市场化程度较高,国企、民营企业、外资等都占有一定市场份额,其中上市公司主要集中于香港,如中国燃气、新奥能源、港华燃气、深圳燃气等等。

根据 2014 年统计数据,我国天然气下游主要应用于工业用气(占比 32%)、发电(占比 16%)、化工(占比16%)、城市用气(占比 24%)、交通运输用气(占比 12%,供气形式为 LNG 和 CNG)。

图:天然气产业链及对应主要上市标的

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。