半个多世纪以来,全球天然气工业保持了强劲的发展势头,各国天然气消费量持续攀升。天然气在全球一次能源构成中所占份额已从 20 世纪 50 年代初的不到 10%上升到 2000 年平均水平的 24%。据国际能源机构预测,到2020 年,天然气在世界一次能源结构中所占的比例将增加到 30%左右;大约在 2030-2040 年,天然气将超过石油而成为世界第一大能源。

世界各国的天然气战略都是国家能源战略的重要组成部分, 是各国实现可持续发展的关键因素。世界各国的实践证明,天然气产业的发展与天然气市场的发育、发展都要依赖于政策干预。

下文研究了美国、日本两国的天然气产业发展历程,之所以选择这两个国家,乃是由于美国与我国经济体量相似,我国诸多行业发展改革皆是以美国为标杆,而日本与我国处于类似地缘位置,能源对外依赖度较高。

美国天然气产业:市场化改革推动天然气产业走向成熟

1、美国天然气产业发展历程与政策变迁

美国是当今世界最大的天然气生产国和消费国,历经 100 多年的发展,美国成为天然气市场开放程度最高的国家,拥有成熟的制度和监管框架,经验丰富的市场参与者,透明的市场信息以及基于开放的准入和竞争体系。

在美国天然气工业发展历史中,联邦和州政府不断的改革并完善对天然气生产、管输和配送的监管,使之逐步适应天然气工业和天然气市场自身的特点,促进其发展。特别是从 20 世纪 70 年代末开始到 90 年代初,先后实施了放开井口价格控制、允许第三方准入输气管道、解除天然气捆绑式销售的政策,使得天然气工业进入一个崭新的市场环境。美国天然气市场的发展历程表明,市场化机制建立是一个漫长的过程,有大量市场参与者、管网第三方准入、有效的监管体制等都是建立天然气市场机制的必备条件。

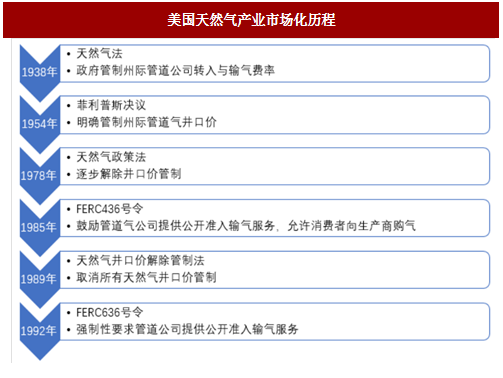

1)早期(1938 年以前):煤气照明推动行业起步,管道建设促进产业发展,垄断定价为定价特征

美国天然气工业起步于 19 世纪早期,产业发展的动力来源于煤气照明。1816 年,马里兰州的巴尔的摩开始通过分销网络将煤气用于街灯照明。1821 年,一位叫 William Hart 的枪械工人钻出了美国的第一口天然气气井,拉开了美国天然气发展的序幕,Fredonia Gas and Light 公司成为美国第一家天然气公司。1890 年电灯照明普及后,天然气公司转而开发燃气的热利用功能,天然气开始进入家庭。

进入 19 世纪末期,长距离输送管道的出现大大推动了美国天然气产业的发展。1891 年,美国修建了从印第安纳油气区到芝加哥的 120 英里的管道。但直到 20 世纪 20 年代末,随着接缝密封及电焊接技术的成熟,天然气长输管道建设才真正开始发展。1927-1931 年,10 余条 200 英里以上的管线建成;1931 年,3 条长度超过 1000 英里的管线投用,天然气开始在能源市场占有一席之地。

此时天然气定价特征为管道公司垄断定价。根据美国联邦制相关法律,州政府监管州内的天然气业务,而联邦政府则监管跨州的天然气贸易,但不干预天然气的生产和运输。这样的法律背景下,管道公司受到很小的监管压力,且由于管道公司具有的买方(相对于天然气生产商)和卖方(相当于终端用户)的双重身份,加之管道公司市场结构垄断特征很强,只是他们有很强的买方和卖方垄断力量。一个具有买方和卖方垄断力量的管道公司对其购买的天然气支付的价格低于竞争性批发价格,但其销售价格则超过竞争性零售价格。在天然气和电力行业,因对跨州管道缺乏州或联邦监管造成了所谓的“阿特尔伯勒空白”。

2)全面监管时期(1938—1977 年):立法遏制管道公司垄断,政府监管天然气井口价,行业进入前市场化阶段

出于对跨州管道公司市场力量的不满,联邦贸易署进行了有关调查,并于1935 年提交了关于跨州管道公司具有买方和卖方垄断地位,并滥用其垄断地位牺牲用户利益的报告。结果,国会通过了《1938 年天然气法》,要求联邦电力署监管州际管道的经营业务,并负责管道运营执照的发放,该法律的颁布实施标志着美国天然气工业进入监管时期。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

从 1938 年到 1954 年,联邦电力署的监管范围只是跨州天然气管道,不涉及天然气生产商。跨州销售价格不包括生产商在气田对管道公司收取的价格,该价格由天然气管道公司转嫁给终端用户。因此,过高的井口价很容易抵消终端用户受到的其他价格保护。

继而,最高法院再度立法扩展联邦电力署的管辖权,1954 年,美国最高法院通过“菲利普斯决议”,要求政府对跨州销售的天然气井口价格进行监管。但是此举也带来恶果,由于井口价格长期维持不变以及对跨州天然气市场的过度监管,挫伤了生产商的积极性,导致了 1976-1977 年作为天然气资源输入地的美国北部地区发生气荒。

3)去监管时期(1978—1996 年):管制逐步取消,天然气运管分离,二级市场诞生,行业进入市场化第一阶段

天然气短缺引起了广泛要求解除天然气市场价格监管的呼吁,美国国会通过《1978 年天然气政策法》,明确对首次销售的跨州和州内天然气定价,消除“菲利普斯决议”实施后的双重市场(州内市场不受监管而资源过剩,跨州销售的生产商积极性受挫)影响,该法案明确了新的定价机制和取消价格监管的时间表,催生了美国天然气行业的重构。

《1989 年天然气井口解除控制法》明确于 1993 年 1 月 1 日彻底解除对天然气井口价格的管制。

1985 年联邦监管委员会(FERC)颁布“436 号法令”,允许州际管道公司向第三方提供运输服务(开放准入),促使天然气现货交易市场形成。

1992 年联邦监管委员会颁布“636 号法令”,要求管道公司彻底拆分运输和销售业务,以开放方式无条件向第三方提供管道和储存容量服务。该法令逐渐改变了美国天然气生产、运输、消费和市场贸易模式,创造了竞争性的天然气二级交易市场。

自此,美国通过解除对天然气井口价格的控制、强制性地要求管道公司公开准入等一系列措施,完成了对天然气工业的调整与改革,天然气的新价格形成机制也随之建立起来。

4)市场化时期(1996 年至今):推行“用户选择计划”,分销商提供第三方运输服务,行业进入市场化第二阶段

管道公司实施“开放准入”服务导致地方分销商终端用户流失,为增加地方分销商的竞争力,地方监管机构鼓励其解除捆绑服务(即将天然气成本及运输费用捆绑计价的传统分销业务),实施“用户选择计划”(Customer Choice Programs),即用户直接从生产商或其他中间商处购买资源,地方分销商和管道公司一样向大用户和市场营销商提供运输服务。与此同时,一些州着手对居民及小商业用户实施“用户选择计划”。

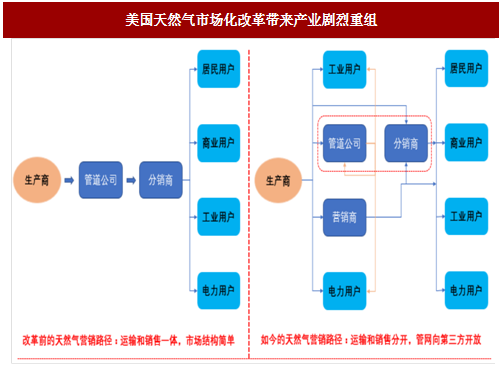

2、天然气市场化改革:定价机制市场化推动产业结构重整

20 世纪 80 年代以前,美国天然气产业结构相对简单,勘探和生产企业钻探并开采天然气,然后在井口销售给管道公司,管道公司以“产品加运输”的捆绑方式出售给地方分销商,后者再分销至终端用户。联邦政府监管生产商的销售价格和管道企业销售给地方分销商的价格,各州政府监管地方分销商的销售价格。

进入 80 年代后,由于井口价格放开以及 436、636 号法令的颁布,美国天然气市场诞生了独立的市场营销商、经纪公司及交易中心等,天然气交易服务快速发展,井口价格不再被监管,州际管道公司成为单纯的运输服务商,地方分销商继而推行“用户选择计划”,最终用户可以直接从生产商、地方分销商、市场营销商或经纪公司购买天然气,天然气物流渠道日益丰富。

世界各国的天然气战略都是国家能源战略的重要组成部分, 是各国实现可持续发展的关键因素。世界各国的实践证明,天然气产业的发展与天然气市场的发育、发展都要依赖于政策干预。

下文研究了美国、日本两国的天然气产业发展历程,之所以选择这两个国家,乃是由于美国与我国经济体量相似,我国诸多行业发展改革皆是以美国为标杆,而日本与我国处于类似地缘位置,能源对外依赖度较高。

美国天然气产业:市场化改革推动天然气产业走向成熟

1、美国天然气产业发展历程与政策变迁

美国是当今世界最大的天然气生产国和消费国,历经 100 多年的发展,美国成为天然气市场开放程度最高的国家,拥有成熟的制度和监管框架,经验丰富的市场参与者,透明的市场信息以及基于开放的准入和竞争体系。

在美国天然气工业发展历史中,联邦和州政府不断的改革并完善对天然气生产、管输和配送的监管,使之逐步适应天然气工业和天然气市场自身的特点,促进其发展。特别是从 20 世纪 70 年代末开始到 90 年代初,先后实施了放开井口价格控制、允许第三方准入输气管道、解除天然气捆绑式销售的政策,使得天然气工业进入一个崭新的市场环境。美国天然气市场的发展历程表明,市场化机制建立是一个漫长的过程,有大量市场参与者、管网第三方准入、有效的监管体制等都是建立天然气市场机制的必备条件。

图:美国天然气产业市场化历程

1)早期(1938 年以前):煤气照明推动行业起步,管道建设促进产业发展,垄断定价为定价特征

美国天然气工业起步于 19 世纪早期,产业发展的动力来源于煤气照明。1816 年,马里兰州的巴尔的摩开始通过分销网络将煤气用于街灯照明。1821 年,一位叫 William Hart 的枪械工人钻出了美国的第一口天然气气井,拉开了美国天然气发展的序幕,Fredonia Gas and Light 公司成为美国第一家天然气公司。1890 年电灯照明普及后,天然气公司转而开发燃气的热利用功能,天然气开始进入家庭。

进入 19 世纪末期,长距离输送管道的出现大大推动了美国天然气产业的发展。1891 年,美国修建了从印第安纳油气区到芝加哥的 120 英里的管道。但直到 20 世纪 20 年代末,随着接缝密封及电焊接技术的成熟,天然气长输管道建设才真正开始发展。1927-1931 年,10 余条 200 英里以上的管线建成;1931 年,3 条长度超过 1000 英里的管线投用,天然气开始在能源市场占有一席之地。

此时天然气定价特征为管道公司垄断定价。根据美国联邦制相关法律,州政府监管州内的天然气业务,而联邦政府则监管跨州的天然气贸易,但不干预天然气的生产和运输。这样的法律背景下,管道公司受到很小的监管压力,且由于管道公司具有的买方(相对于天然气生产商)和卖方(相当于终端用户)的双重身份,加之管道公司市场结构垄断特征很强,只是他们有很强的买方和卖方垄断力量。一个具有买方和卖方垄断力量的管道公司对其购买的天然气支付的价格低于竞争性批发价格,但其销售价格则超过竞争性零售价格。在天然气和电力行业,因对跨州管道缺乏州或联邦监管造成了所谓的“阿特尔伯勒空白”。

2)全面监管时期(1938—1977 年):立法遏制管道公司垄断,政府监管天然气井口价,行业进入前市场化阶段

出于对跨州管道公司市场力量的不满,联邦贸易署进行了有关调查,并于1935 年提交了关于跨州管道公司具有买方和卖方垄断地位,并滥用其垄断地位牺牲用户利益的报告。结果,国会通过了《1938 年天然气法》,要求联邦电力署监管州际管道的经营业务,并负责管道运营执照的发放,该法律的颁布实施标志着美国天然气工业进入监管时期。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

从 1938 年到 1954 年,联邦电力署的监管范围只是跨州天然气管道,不涉及天然气生产商。跨州销售价格不包括生产商在气田对管道公司收取的价格,该价格由天然气管道公司转嫁给终端用户。因此,过高的井口价很容易抵消终端用户受到的其他价格保护。

继而,最高法院再度立法扩展联邦电力署的管辖权,1954 年,美国最高法院通过“菲利普斯决议”,要求政府对跨州销售的天然气井口价格进行监管。但是此举也带来恶果,由于井口价格长期维持不变以及对跨州天然气市场的过度监管,挫伤了生产商的积极性,导致了 1976-1977 年作为天然气资源输入地的美国北部地区发生气荒。

3)去监管时期(1978—1996 年):管制逐步取消,天然气运管分离,二级市场诞生,行业进入市场化第一阶段

天然气短缺引起了广泛要求解除天然气市场价格监管的呼吁,美国国会通过《1978 年天然气政策法》,明确对首次销售的跨州和州内天然气定价,消除“菲利普斯决议”实施后的双重市场(州内市场不受监管而资源过剩,跨州销售的生产商积极性受挫)影响,该法案明确了新的定价机制和取消价格监管的时间表,催生了美国天然气行业的重构。

《1989 年天然气井口解除控制法》明确于 1993 年 1 月 1 日彻底解除对天然气井口价格的管制。

1985 年联邦监管委员会(FERC)颁布“436 号法令”,允许州际管道公司向第三方提供运输服务(开放准入),促使天然气现货交易市场形成。

1992 年联邦监管委员会颁布“636 号法令”,要求管道公司彻底拆分运输和销售业务,以开放方式无条件向第三方提供管道和储存容量服务。该法令逐渐改变了美国天然气生产、运输、消费和市场贸易模式,创造了竞争性的天然气二级交易市场。

自此,美国通过解除对天然气井口价格的控制、强制性地要求管道公司公开准入等一系列措施,完成了对天然气工业的调整与改革,天然气的新价格形成机制也随之建立起来。

4)市场化时期(1996 年至今):推行“用户选择计划”,分销商提供第三方运输服务,行业进入市场化第二阶段

管道公司实施“开放准入”服务导致地方分销商终端用户流失,为增加地方分销商的竞争力,地方监管机构鼓励其解除捆绑服务(即将天然气成本及运输费用捆绑计价的传统分销业务),实施“用户选择计划”(Customer Choice Programs),即用户直接从生产商或其他中间商处购买资源,地方分销商和管道公司一样向大用户和市场营销商提供运输服务。与此同时,一些州着手对居民及小商业用户实施“用户选择计划”。

2、天然气市场化改革:定价机制市场化推动产业结构重整

20 世纪 80 年代以前,美国天然气产业结构相对简单,勘探和生产企业钻探并开采天然气,然后在井口销售给管道公司,管道公司以“产品加运输”的捆绑方式出售给地方分销商,后者再分销至终端用户。联邦政府监管生产商的销售价格和管道企业销售给地方分销商的价格,各州政府监管地方分销商的销售价格。

进入 80 年代后,由于井口价格放开以及 436、636 号法令的颁布,美国天然气市场诞生了独立的市场营销商、经纪公司及交易中心等,天然气交易服务快速发展,井口价格不再被监管,州际管道公司成为单纯的运输服务商,地方分销商继而推行“用户选择计划”,最终用户可以直接从生产商、地方分销商、市场营销商或经纪公司购买天然气,天然气物流渠道日益丰富。

图:美国天然气市场化改革带来产业剧烈重组

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。