纵观美国市政固废再生资源的发展历史,可以分为四个时期:

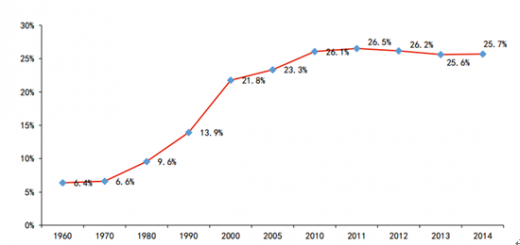

1)1960-1980:起步期,再生资源化量从1960年的560万吨增加到1980年的1450万吨,对应CAGR为4.9%,回收再利用率从6.4%增加到9.6%。

2)1980-2000:快速发展期,再生资源化量从1980年的1450万吨增长到了2000年的5920 万吨,对应CAGR为6.7%,回收再利用率从9.6% 增加到21.8%。

3)2000-2010:缓慢成长期,再生资源化量从2000 年的5920万吨增加到2010年的6530万吨,对应CAGR为2.1%,回收再利用率从21.8%增加到25.7%。

4)2010年之后:成熟期,固废资源再生量基本稳定在6500-6600万吨左右的水平。我们认为,再生资源行业快速发展得益于:固废总量的快速增加、法律法规的不断完善、回收技术的突破。

驱动力1:市政固废总量增加为再生资源化提供了原材料

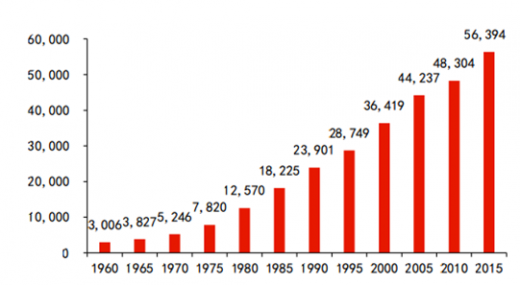

从市政垃圾来看:人均消费支出增长——人均垃圾量增长——叠加人口增长,对应市政垃圾量增长。从1975年开始,美国经济处于快速增长阶段,人均名义GDP由1960年的3,006美元增长至2015年的56,934美元,居民个人消费支出也实现了同步快速增长。

个人消费支出的增长意味着社会的产业升级和消费升级,势必会带来人均垃圾量的增加,人均垃圾量从1980年的1.2千克/天增长到2000年的2.0千克/天,累计增长67%,CAGR2.6%;随着人口增长和人均垃圾量的增长,美国城镇化率的提升(城镇化率由1980年的73.7%增长到 2010年的80.7%,提升了7pct),最终带来市政垃圾总量增长,1980-2000年市政垃圾总量从1.52亿吨增长到2.44亿吨,累计增长61%,CAGR2.4%。市政垃圾的增加为再生资源化提供了原材料,确保了再生资源行业的快速发展。

参考观研天下发布《2018年中国固废行业分析报告-市场深度分析与发展前景研究》

驱动力2:法律法规的完善规范了行业发展的秩序

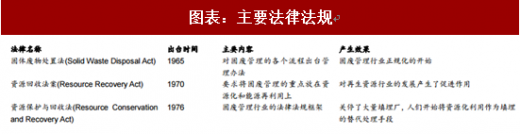

1960-1980年为美国再生资源行业的起步期,增长得益于美国国会在该段时间内通过的固废管理相关法案。1965年的固体废物处置法(Solid Waste Disposal Act)是美国固废管理领域的第一部联邦法案。

随后,又在1970年通过资源回收法案(Resource Recovery Act)对其进行修订。同年,美国环保局成立。1970年的清洁空气法案(Clean Air Act)对城市垃圾焚烧和填埋制定了相应的环境标准。

1976年,资源保护与回收法案(Resource Conservation and Recovery Act,RACA)颁布,1984年,联邦危险和固体废物修正法(Hazardous and Solid Waste Amendment)通过。

1965年以前,美国对固废管理的监管很少,既没有国家级的监管机构,也没有相应法律法规。1975年,除怀俄明州以外的所有州都颁布了固体废物管理法规,且各州的法律法规往往比联邦的更加严格。

1960-80年代出台的各项固废管理法律法规促进再生资源行业快速发展。首先颁布的固废处置(Solid Waste Disposal Act)法案要求公共卫生管理局(Public Health Service)对固废的收集,转运,资源化和废弃处理颁布管理办法并执行,这是再生资源行业法规从无到有的突破。

1970年颁布的资源回收法案(Resource Recovery Act)要求将固废管理的重点从废弃处置转移到资源化和能源再利用(Energy Recovery)领域,并要求联邦和各州政府成立专门机构进行固废管理,EPA应运而生。资源回收法案颁布后,各州也纷纷开始建立自己的固废管理机构,颁布本州固体废物管理法案。

1976年的资源保护与回收(Resource Conservation and Recovery Act,RCRA)法案是今天美国固废管理行业的法律法规框架基准。该法案要求各州出台固废管理计划,还将危险废物从固体废物中划分出来,进行单独规定,建立了一套严格的追踪系统对其进行管理。清洁空气法案使大量焚烧站关停,而全国绝大多数的露天固废抛弃地(Open dumps)的关停则归咎于资源保护与回收法案。

法案正式生效后半年,根据EPA统计,美国的填埋场数量就少了一半。1984年,RACA的修正案,联邦危险和固体废物修正案(Hazardous and Solid Waste Amendment)对危险废物的回收,填埋和焚烧设立了相关的法律标准,并关闭了一批不符合标准的危险废物填埋场和焚烧厂。

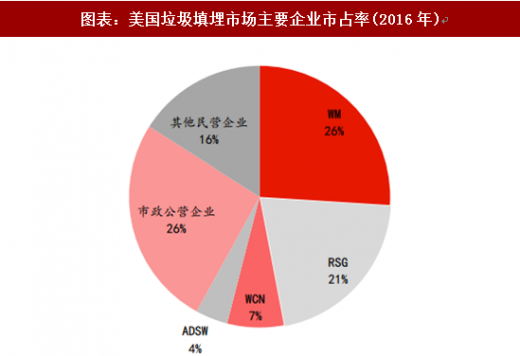

美国上世纪90年代,环保政策的严格执行,加快了私营环保企业的大发展。据美国环保部EPA的统计,以美国垃圾填埋市场为例,上世纪90年代末的环保监管趋严使得美国国内大部分的垃圾填埋企业和固废回收企业倒闭,从90年代初期的6000家减少到不足2800 家。

同时也使得固废回收业务由原先的政府经营为主转向私营企业为主,从上世纪90年代初期的75%市场份额下滑至2008年的33%。截止2016年,美国国内的固废回收和循环利用企业主要有WM、RSG、WCN、ADSW,该四家企业占据了美国58%的市场份额,而由政府经营的企业仅占26%。

再生资源行业的新出台政策方面,在联邦政府(国家级)层面,美国没有与再生资源行业相关的政策,由于国家级政策的缺失,美国各州以及地方政府往往推出自己的再生资源政策。

美国加州,康州,德拉华州,夏威夷州,爱荷华州,缅因州,麻州,密西根州,纽约州,俄勒冈州和福蒙特州都采用饮料保证金返还制度以对包装废弃物进行资源化利用,相关政策还包括设定资源化率目标和填埋禁令。

保证金返还制度是从每灌或每瓶饮料中抽取一定的保证金,当消费者返还包装时,他们将得到现金返还,绝大多数州采用的标准是5美分/罐或瓶。北卡,密西根,威斯康星和明尼苏达州都有相关的垃圾填埋禁令,即禁止将可资源化利用的固废进行填埋。加州和伊利诺伊州的政策则主要是设定资源化目标。

驱动力3:再生资源技术以及回收网络不断健全

再生资源化的技术也在一直革新之中。20世纪70年代,各回收公司普遍采用手工生产线的方式将对固废进行回收,人们用最原始的方式进行固废分拣并资源化利用。随后,运用厌氧加热使固废变成燃料的热解技术被发明,不同种类的固废可以产生不同种的燃料,这些燃料包括柴油,煤油,燃油和重质燃料油。

该种方法的缺点是十分依赖固废原材料,由汽车轮胎生成的燃料是煤的燃烧效率的1.25倍,但由其它原材料生成的产品效率却十分低下。到了20世纪90年代,新开发出的四种资源化技术大大提高了人们的资源化热情。

这四种方法分别是:

(1)堆肥

(2)物理再处理(Physical reprocessing)

(3)能源回复(Energy recovery)

(4)生物再处理(Biological Reprocessing).

1)1960-1980:起步期,再生资源化量从1960年的560万吨增加到1980年的1450万吨,对应CAGR为4.9%,回收再利用率从6.4%增加到9.6%。

2)1980-2000:快速发展期,再生资源化量从1980年的1450万吨增长到了2000年的5920 万吨,对应CAGR为6.7%,回收再利用率从9.6% 增加到21.8%。

3)2000-2010:缓慢成长期,再生资源化量从2000 年的5920万吨增加到2010年的6530万吨,对应CAGR为2.1%,回收再利用率从21.8%增加到25.7%。

4)2010年之后:成熟期,固废资源再生量基本稳定在6500-6600万吨左右的水平。我们认为,再生资源行业快速发展得益于:固废总量的快速增加、法律法规的不断完善、回收技术的突破。

图表:1960-2014年美国市政固废再生资源化总量(百万吨)

图表来源:观研天下整理

图表:美国市政固废回收再利用率(%)

图表来源:观研天下整理

驱动力1:市政固废总量增加为再生资源化提供了原材料

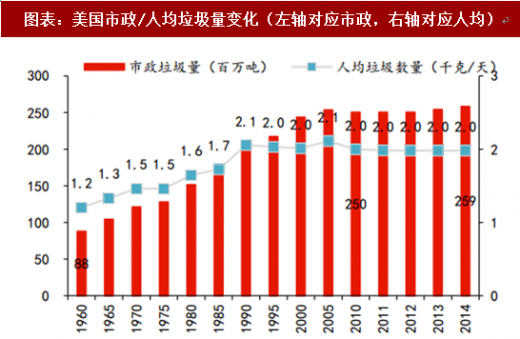

从市政垃圾来看:人均消费支出增长——人均垃圾量增长——叠加人口增长,对应市政垃圾量增长。从1975年开始,美国经济处于快速增长阶段,人均名义GDP由1960年的3,006美元增长至2015年的56,934美元,居民个人消费支出也实现了同步快速增长。

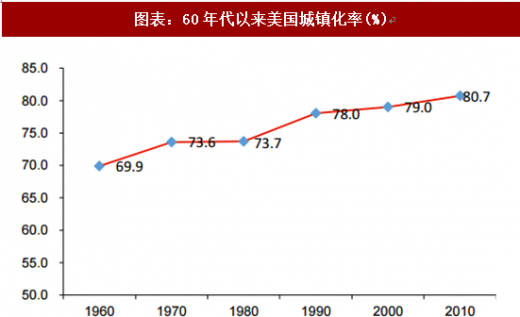

个人消费支出的增长意味着社会的产业升级和消费升级,势必会带来人均垃圾量的增加,人均垃圾量从1980年的1.2千克/天增长到2000年的2.0千克/天,累计增长67%,CAGR2.6%;随着人口增长和人均垃圾量的增长,美国城镇化率的提升(城镇化率由1980年的73.7%增长到 2010年的80.7%,提升了7pct),最终带来市政垃圾总量增长,1980-2000年市政垃圾总量从1.52亿吨增长到2.44亿吨,累计增长61%,CAGR2.4%。市政垃圾的增加为再生资源化提供了原材料,确保了再生资源行业的快速发展。

图表:60年代以来美国名义人均 GDP(美元)

图表来源:观研天下整理

图表:美国市政/人均垃圾量变化(左轴对应市政,右轴对应人均)

图表来源:观研天下整理

参考观研天下发布《2018年中国固废行业分析报告-市场深度分析与发展前景研究》

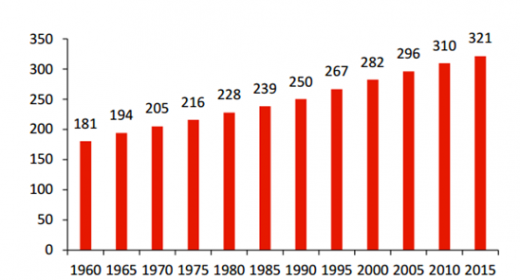

图表:60年代以来美国总人口数(百万人)

图表来源:观研天下整理

图表:60年代以来美国城镇化率(%)

图表来源:观研天下整理

驱动力2:法律法规的完善规范了行业发展的秩序

1960-1980年为美国再生资源行业的起步期,增长得益于美国国会在该段时间内通过的固废管理相关法案。1965年的固体废物处置法(Solid Waste Disposal Act)是美国固废管理领域的第一部联邦法案。

随后,又在1970年通过资源回收法案(Resource Recovery Act)对其进行修订。同年,美国环保局成立。1970年的清洁空气法案(Clean Air Act)对城市垃圾焚烧和填埋制定了相应的环境标准。

1976年,资源保护与回收法案(Resource Conservation and Recovery Act,RACA)颁布,1984年,联邦危险和固体废物修正法(Hazardous and Solid Waste Amendment)通过。

1965年以前,美国对固废管理的监管很少,既没有国家级的监管机构,也没有相应法律法规。1975年,除怀俄明州以外的所有州都颁布了固体废物管理法规,且各州的法律法规往往比联邦的更加严格。

1960-80年代出台的各项固废管理法律法规促进再生资源行业快速发展。首先颁布的固废处置(Solid Waste Disposal Act)法案要求公共卫生管理局(Public Health Service)对固废的收集,转运,资源化和废弃处理颁布管理办法并执行,这是再生资源行业法规从无到有的突破。

1970年颁布的资源回收法案(Resource Recovery Act)要求将固废管理的重点从废弃处置转移到资源化和能源再利用(Energy Recovery)领域,并要求联邦和各州政府成立专门机构进行固废管理,EPA应运而生。资源回收法案颁布后,各州也纷纷开始建立自己的固废管理机构,颁布本州固体废物管理法案。

1976年的资源保护与回收(Resource Conservation and Recovery Act,RCRA)法案是今天美国固废管理行业的法律法规框架基准。该法案要求各州出台固废管理计划,还将危险废物从固体废物中划分出来,进行单独规定,建立了一套严格的追踪系统对其进行管理。清洁空气法案使大量焚烧站关停,而全国绝大多数的露天固废抛弃地(Open dumps)的关停则归咎于资源保护与回收法案。

法案正式生效后半年,根据EPA统计,美国的填埋场数量就少了一半。1984年,RACA的修正案,联邦危险和固体废物修正案(Hazardous and Solid Waste Amendment)对危险废物的回收,填埋和焚烧设立了相关的法律标准,并关闭了一批不符合标准的危险废物填埋场和焚烧厂。

图表:主要法律法规

图表来源:观研天下整理

美国上世纪90年代,环保政策的严格执行,加快了私营环保企业的大发展。据美国环保部EPA的统计,以美国垃圾填埋市场为例,上世纪90年代末的环保监管趋严使得美国国内大部分的垃圾填埋企业和固废回收企业倒闭,从90年代初期的6000家减少到不足2800 家。

同时也使得固废回收业务由原先的政府经营为主转向私营企业为主,从上世纪90年代初期的75%市场份额下滑至2008年的33%。截止2016年,美国国内的固废回收和循环利用企业主要有WM、RSG、WCN、ADSW,该四家企业占据了美国58%的市场份额,而由政府经营的企业仅占26%。

图表:美国垃圾填埋市场主要企业市占率(2016年)

图表来源:观研天下整理

再生资源行业的新出台政策方面,在联邦政府(国家级)层面,美国没有与再生资源行业相关的政策,由于国家级政策的缺失,美国各州以及地方政府往往推出自己的再生资源政策。

美国加州,康州,德拉华州,夏威夷州,爱荷华州,缅因州,麻州,密西根州,纽约州,俄勒冈州和福蒙特州都采用饮料保证金返还制度以对包装废弃物进行资源化利用,相关政策还包括设定资源化率目标和填埋禁令。

保证金返还制度是从每灌或每瓶饮料中抽取一定的保证金,当消费者返还包装时,他们将得到现金返还,绝大多数州采用的标准是5美分/罐或瓶。北卡,密西根,威斯康星和明尼苏达州都有相关的垃圾填埋禁令,即禁止将可资源化利用的固废进行填埋。加州和伊利诺伊州的政策则主要是设定资源化目标。

图表:再生资源行业相关政策

图表来源:观研天下整理

驱动力3:再生资源技术以及回收网络不断健全

再生资源化的技术也在一直革新之中。20世纪70年代,各回收公司普遍采用手工生产线的方式将对固废进行回收,人们用最原始的方式进行固废分拣并资源化利用。随后,运用厌氧加热使固废变成燃料的热解技术被发明,不同种类的固废可以产生不同种的燃料,这些燃料包括柴油,煤油,燃油和重质燃料油。

该种方法的缺点是十分依赖固废原材料,由汽车轮胎生成的燃料是煤的燃烧效率的1.25倍,但由其它原材料生成的产品效率却十分低下。到了20世纪90年代,新开发出的四种资源化技术大大提高了人们的资源化热情。

这四种方法分别是:

(1)堆肥

(2)物理再处理(Physical reprocessing)

(3)能源回复(Energy recovery)

(4)生物再处理(Biological Reprocessing).

图表:四种主要再生资源化技术

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。