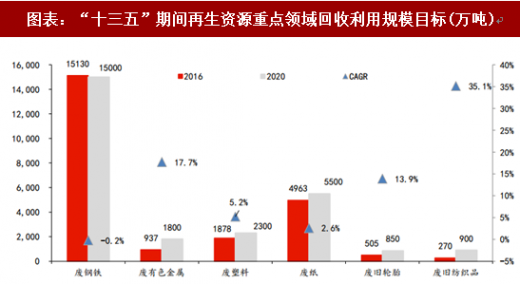

政策规划再生资源行业2020年总回收量达到3.5亿吨,对应2016-2020年CAGR为8.1%。

依据2017年1月25日工信部、商务部和科技部等三部委联合印发的《关于加快推进再生资源产业发展的指导意见》以及商务部等五部委于2015年1月21日印发的《再生资源回收体系建设中长期规划》(2015-2020年)等文件,到2020年,再生资源回收利用量达到3.5亿吨,比2016年的2.6亿吨增长36.5%,即2016-2020 年年均复合增长8.1%。

按规划,废有色金属、废纺织品、废旧轮胎回收量2016-2020年增速最高。

根据《关于加快推进再生资源产业发展的指导意见》,2020年废有色金属利用规模预计达1800万吨,较2016年增长92.1%,其中再生铜440万吨,再生铝900万吨,再生铅250万吨,再生锌210万吨;到2020年,废弃电器电子产品回收利用量达到6.9亿台;废旧轮胎回收环保达标利用规模达850万吨,增长68.3%,轮胎翻新率达8-10%;废旧纺织品综合利用量900万吨,增长233.3%。此外,引导废钢铁加工企业消耗废钢1.5亿吨,与2016年规模基本持平,但炼钢中废钢比将由目前的12%左右提升至15%;2020年国内废纸回收利用规模预计达5500万吨,回收利用率达到50%;到2020年,报废机动车再生利用率达到95%。

参考观研天下发布《2018-2023年中国再生资源产业市场竞争现状调查及发展商机分析研究报告》

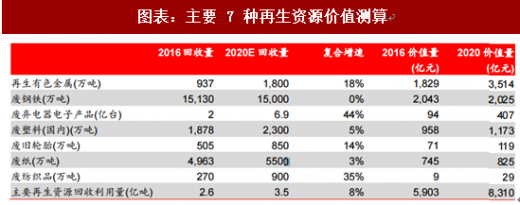

预计到2020年再生资源总市场空间约8310亿元,对应2016-2020年CAGR为8.9%。

根据中国再生资源回收利用协会的统计,目前西欧、美国和日本等发达国家的再生资源回收利用率已达到90%左右,回收加工水平也较高;而我国在这方面仍处于落后水平,当前我国再生资源回收利用率不足70%,根据工信部印发的《工业绿色发展规划(2016-2020年)》,到2020年,我国主要再生资源利用率提高到75%,我们测算市场空间近万亿。

我们测算废钢铁、有色金属、废电子产品、废塑料、废旧轮胎、废纸、废纺织品7种废物到2020年市场空间约为8091亿元,考虑还有剩余3种废物(废汽车、废玻璃、废电池)的回收价值(剩余3 种2016年总价值占比为2.6%),假设占比不变,我们估测到2020年全市场空间价值回收量在8310亿左右,对应2016-2020年CAGR为8.9%。

回收渠道和政府补贴是企业形成壁垒的关键因素。再生资源企业的盈利模式主要是赚取政府补贴和大宗商品价格与生产成本的价差,盈利随大宗商品价格波动。行业壁垒在于完备的回收渠道和支付情况良好的政府补贴,否则很难达到较高生产率并形成规模效应。

再生资源行业市场空间广阔,产业链公司有望获益。按细分领域分类,废弃电器电子产品回收利用领域的主要上市公司包括中再资环和启迪桑德等;废钢回收利用领域主要上市公司为华宏科技、天奇股份、葛洲坝等;废纸回收利用领域主要上市公司有玖龙纸业、山鹰纸业、博汇纸业等;废电池回收利用领域主要公司有格林美、湖南邦普(非上市)、厦钨新能源(非上市)、华铂科技(非上市)等。由于市场空间广阔,行业内公司有望实现快速增长。

依据2017年1月25日工信部、商务部和科技部等三部委联合印发的《关于加快推进再生资源产业发展的指导意见》以及商务部等五部委于2015年1月21日印发的《再生资源回收体系建设中长期规划》(2015-2020年)等文件,到2020年,再生资源回收利用量达到3.5亿吨,比2016年的2.6亿吨增长36.5%,即2016-2020 年年均复合增长8.1%。

按规划,废有色金属、废纺织品、废旧轮胎回收量2016-2020年增速最高。

根据《关于加快推进再生资源产业发展的指导意见》,2020年废有色金属利用规模预计达1800万吨,较2016年增长92.1%,其中再生铜440万吨,再生铝900万吨,再生铅250万吨,再生锌210万吨;到2020年,废弃电器电子产品回收利用量达到6.9亿台;废旧轮胎回收环保达标利用规模达850万吨,增长68.3%,轮胎翻新率达8-10%;废旧纺织品综合利用量900万吨,增长233.3%。此外,引导废钢铁加工企业消耗废钢1.5亿吨,与2016年规模基本持平,但炼钢中废钢比将由目前的12%左右提升至15%;2020年国内废纸回收利用规模预计达5500万吨,回收利用率达到50%;到2020年,报废机动车再生利用率达到95%。

图表:“十三五”期间再生资源重点领域回收利用规模目标(万吨)

图表来源:观研天下整理

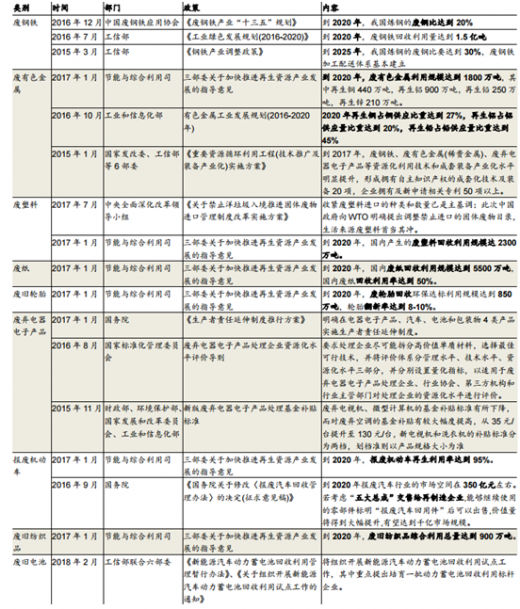

图表:子行业政策红利

图表来源:观研天下整理

参考观研天下发布《2018-2023年中国再生资源产业市场竞争现状调查及发展商机分析研究报告》

预计到2020年再生资源总市场空间约8310亿元,对应2016-2020年CAGR为8.9%。

根据中国再生资源回收利用协会的统计,目前西欧、美国和日本等发达国家的再生资源回收利用率已达到90%左右,回收加工水平也较高;而我国在这方面仍处于落后水平,当前我国再生资源回收利用率不足70%,根据工信部印发的《工业绿色发展规划(2016-2020年)》,到2020年,我国主要再生资源利用率提高到75%,我们测算市场空间近万亿。

我们测算废钢铁、有色金属、废电子产品、废塑料、废旧轮胎、废纸、废纺织品7种废物到2020年市场空间约为8091亿元,考虑还有剩余3种废物(废汽车、废玻璃、废电池)的回收价值(剩余3 种2016年总价值占比为2.6%),假设占比不变,我们估测到2020年全市场空间价值回收量在8310亿左右,对应2016-2020年CAGR为8.9%。

图表:主要 7 种再生资源价值测算

图表来源:观研天下整理

图表:主要7种再生资源价值测算(左轴对应复合增速,圆圈大小代表市场空间)

图表来源:观研天下整理

回收渠道和政府补贴是企业形成壁垒的关键因素。再生资源企业的盈利模式主要是赚取政府补贴和大宗商品价格与生产成本的价差,盈利随大宗商品价格波动。行业壁垒在于完备的回收渠道和支付情况良好的政府补贴,否则很难达到较高生产率并形成规模效应。

再生资源行业市场空间广阔,产业链公司有望获益。按细分领域分类,废弃电器电子产品回收利用领域的主要上市公司包括中再资环和启迪桑德等;废钢回收利用领域主要上市公司为华宏科技、天奇股份、葛洲坝等;废纸回收利用领域主要上市公司有玖龙纸业、山鹰纸业、博汇纸业等;废电池回收利用领域主要公司有格林美、湖南邦普(非上市)、厦钨新能源(非上市)、华铂科技(非上市)等。由于市场空间广阔,行业内公司有望实现快速增长。

图表:再生资源行业部分企业概览,截至2018年3月25日

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。