发布时间 |

政策名称 |

颁布单位 |

相关内容 |

2009.5 |

装备产业技术进步和技术改造投资方向(2010年) |

工业和信息化部 |

投资方向覆盖汽车覆盖件模具、多工位级进模具、精冲模具、大型塑料模具、精密塑料模具、塑料异型材挤出模具、压铸模具等。 |

2009.10 |

国家火炬计划优先发展技术领域 (2010年) |

科技部

|

精密模具及部分领域高端模具成为鼓励的 对象。重点支持采用CAD/CAM/CAE技术开发制造的大型、复杂、精密成型模具和高速、精密、耐用冷冲模具。 |

2010.3 |

关于加强汽车产 品质量建设促进 汽车产业健康发 展的指导意见 |

工业和信息化 部 |

汽车生产企业要加大技术升级和新技术研 发力度,加强信息化建设。积极采用新技 术、新工艺、新设备、新材料改善品种。 同时要求提高汽车产品和关联零部件的检 测能力,结合生产改造,增加在线检测工 具。 |

2010.10 |

机械基础零部件 产业振兴实施方案 |

工业和信息化部 |

提出重点发展C级车整体车身模具及汽车零件快速多工位高精度冲压模具。 |

2011.4 |

产业结构调整指导目录(2011年本)(2013年修订) |

国家发改委 |

与模具行业相关的产品集中在鼓励类,包括:1)“大型(下底板半周长度冲压模>2500毫米,下底板半周长度型腔模>1400毫米)、精密(冲压模精度≤0.02毫米,型腔模精度≤0.05毫米)模具”列入“第一类鼓励类”中的“十四、机械”;2)“非金属制品精密模具设计、制造”列入“第一类鼓励类”中“十九、轻工” |

2011.6 |

当前优先发展的高技术产业化重点领域指南(2011年度) |

国家发改委、科技部、商务部、知识产权局 |

与模具相关的产品包括:汽车覆盖件模具、多功能级进模、大型精密塑料模具和压铸模具。 |

2011.10 |

模具制造行业“十二五”规划 |

中国模具工业协会 |

至2015年,模具行业销售总量将达到1740亿元左右,其中出口模具占15%左右,即至2015年达到40亿美元左右;国内市场国产模具自配率达到85%以上,中高档模具的比例达到40%以上。 |

2012.1 |

重大技术装备自主创新指导目录 (2012年版) |

工业和信息化部、科技部、 财政部、国务 院国资委 |

“大型及精密、高效塑料模具,铸造模具, 轮胎模具,精密、高效多工位级进冲压模 具及超高强度钢板热成形模具以及为C级轿车整车车身成形生产配套的覆盖件及车身模具”等被列入其中。 |

2016.6 |

模具行业“十三 五”发展指引纲要 |

中国模具工业 协会 |

2020年国内模具市场容量预计为2,500亿元,国内市场的国产模具自配率达到90% 以上。重点发展制造业技术发展和转型升级中需要的中高档模具(在模具总量中比例达到60%)和新兴产业发展急需的关键模具。 |

2016.9 |

鼓励进口技术和 产品目录(2016 年版) |

国家发改委、 财政部、商务 部 |

大型、精密模具设计与制造、模具混合浇 注先进制造技术和搪塑镍合金电铸模具制 造技术被列入“鼓励引进的先进技术”。 |

2016.10 |

信息化和工业化融合发展规划(2016-2020年) |

工业和信息化部 |

推广个性化定制,支持发展面向中小企业 的工业设计、快速原型、模具开发和产品定制等在线服务。 |

2016.10 |

装备制造业标准 化和质量提升规 划 |

质检总局、国 家标准委、工 业和信息化部 |

落实《中国制造2025》的部署和要求,发 挥标准化和质量工作对装备制造业的引领和支撑作用,推进结构性改革尤其是供给侧结构性改革,促进产品产业迈向中高端,建设制造强国、质量强国。 |

2017.6 |

外商投资产业指导目录(2017年修订) |

国家发改委、商务部 |

与模具行业相关的产品集中在鼓励类,包括:1)金属制品模具(铜、铝、钛、锆的 管、棒、型材挤压模具)设计、制造;2) 汽车车身外覆盖件冲压模具,汽车仪表板、 保险杠等大型注塑模具,汽车及摩托车夹具、检具设计与制造;3)精密模具(冲压 模具精度高于0.02毫米、型腔模具精度高 于0.05毫米)设计与制造;4)非金属制 品模具设计与制造。 |

二、行业发展情况

模具是利用金属、非金属等材料设备加工而成的基础工艺装备,主要用于高效批量生产,是用于大批量生产特定零部件或制件的成形工具,也是制造业中不可或缺的重要组成部分。

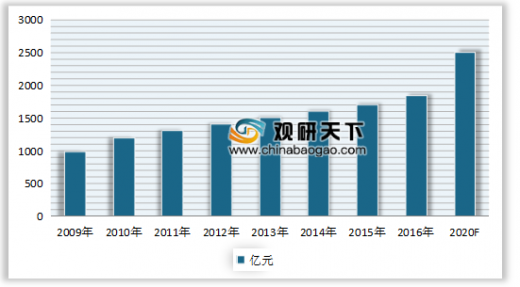

受益于全球制造业的转移,我国模具产业的快速发展,已成为世界模具生产与贸易大国。根据中国模具工业协会的统计数据,2016年我国模具行业销售总额达到了1,840亿元。根据《模具行业“十三五”发展指引纲要》显示,预计2020年中国模具市场将达到2,500亿元。

根据加工对象和模具成型工艺的不同,模具可分为冲压模具、塑料模具、铸造模具、锻压模具、橡胶模具、粉末冶金模具、拉丝模具、无机材料成型模具等。其中塑料模具、冲压模具、铸造模具是最主要的三类模具。

模具类型 |

冲压模具 |

塑料模具 |

铸造模具 |

模具品种 |

根据工艺性质可分为冲裁模、弯曲模具、拉伸模具;根据工序组合程度可分为单工序模、复合模、级进模、传递模;根据冲压时的温度情况可分为冷冲压模具、热冲压模具等 |

挤塑模具、注塑模具、热固性塑料注塑模具 |

根据铸型的材质分为砂型铸造模具和金属型铸造模具等;金属型铸造模具根据压力不同可分为重力铸造模具、低压铸造模具、压铸模具等 |

加工工艺 |

板材冲压成型工艺 |

塑料制品成型加工工艺,热固性和热塑性塑 料 |

金属浇铸工艺和非铁金属材料压力铸造成型工艺 |

加工成品 |

金属冲压件 |

注塑件等 |

金属铸件 |

主要应用领域 |

汽车覆盖件、高强板、金属结构件等 |

汽车内饰件、医疗设备, 家电产品等 |

汽车发动机、变速箱、轮毂、机床等零部件 |

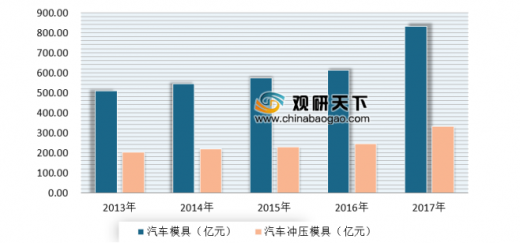

其中冲压模具是汽车生产的重要工艺装备。资料显示,生产一款普通的轿车需要1,000至1,500套冲压模具,约占整车生产所需全部模具产值的40%左右。据此测算,到2020年,我国汽车冲压模具的市场规模将达到333亿元。

影响汽车模具行业发展有利因素分析 |

|

产业政策大力支持 |

第五部委2011年发布的《当前优先发展的高技术产业化重点领域指南(2011年度)》提出:优先发展的高技术产业化重点领域包括先进制造领域中的关键机械基础件,包括汽车覆盖件模具,多功能级进模等; 中国模具工业协会2016年发布的《模具行业“十三五”规划》、工信部提出:重点发展制造业技术发展和转型升级中需要的中高档模具,2020年国内模具市场容量预计为2,500亿元,国内市场的国产模具自配率达到90%以上。 |

汽车更新换代速度加快 |

随着我国消费者对汽车品质要求的提高以及整体需求的多元化、个性化市场已经进入了发展阶段。汽车生产商保持的竞争优势,及客户需求,不断提升产品更新换代的速度,由原来的4年缩短到1-3年,旧车改型周期已由原来的6-24个月缩短到4-15个月。汽车车型更新换代速度加快以及新车上市后的持续升级需求,也拓展了相关行业的发展空间 |

全球模具供应市场快速向中国迁移,带动汽车模具行业快速发展 |

随着全球经济的逐步复苏,以欧洲、北美、日本为首的发达国家的制造业回归和以印度、巴西为代表的发展中国家的制造业发展,对模具的需求将逐步增加。近年来,模具产业制造重心呈现了向中国转移的趋势,为行业发展提供了良好的基础。 |

汽车轻量化趋势有助于汽车模具行业领先企业扩大竞争优势 |

巨大的汽车保有量和每年的汽车增幅使得我国石油进口依赖度不断攀升,大中城市空气质量问题日益突出,传统汽车的节能减排也越来越受到政府和社会的关注和重视。《节能与新能源汽车产业发展规划(2012-2020年)》中明确要求“到2020年,全国平均乘用车燃油消耗量降为5.9升/100公里以下”。汽车重量每减轻10%,最多可实现节油8%,汽车轻量化将成为汽车节能减排最直接的解决方案。 而汽车轻量化的发展趋势大幅度增加了市场对铝材等轻型材质模具的需求量,同时,考虑安全性、抗冲击性能的持续高要求,超高强度板的应用有较大幅度的提升,超高强度钢板、铝合金等轻量化材料的加工难度更大,对模具生产企业的技术水平有更高的要求。新的模具通常在加工精度、使用寿命等方面会有更高的标准,有助于行业技术水平的提升和行业领先企业市场份额的扩大。 |

三、下游市场分析

汽车工业作为国民经济的支柱产业,对国民经济诸多部门起着促进和带动的作用。近年来,全球汽车产销量稳步增长。

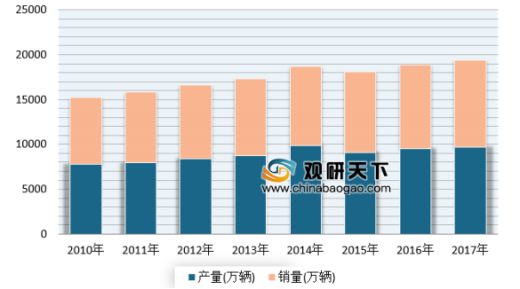

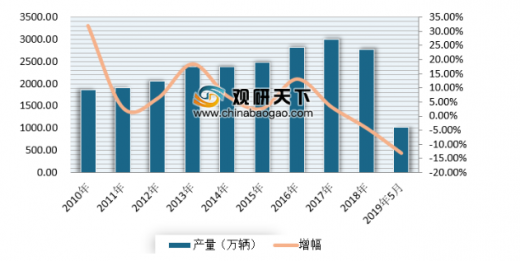

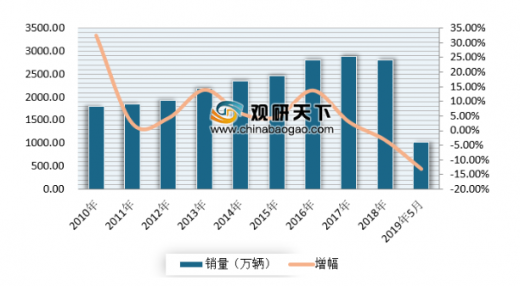

近年来,我国国民因增长速度较高,人均国内生产总值逐年增长。与此同时,各种亲民价格的汽车也不断增多。数据显示,2017全国千人汽车保有量为156辆,距离中等发达国家千人400辆的水平仍有较大的上升空间。另外,根据中国汽车工业协会统计数据,2018年以中国汽车产量为2,781万辆,销量为2,808万辆,产销量连续十年保持世界第一。到2019年5月,我国汽车产销分别完成1023.7万辆和1026.6万辆。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。