参考中国报告网发布《2017-2022年中国文化行业运营现状调查及十三五投资定位分析报告》

一、文化信息传输行业概况

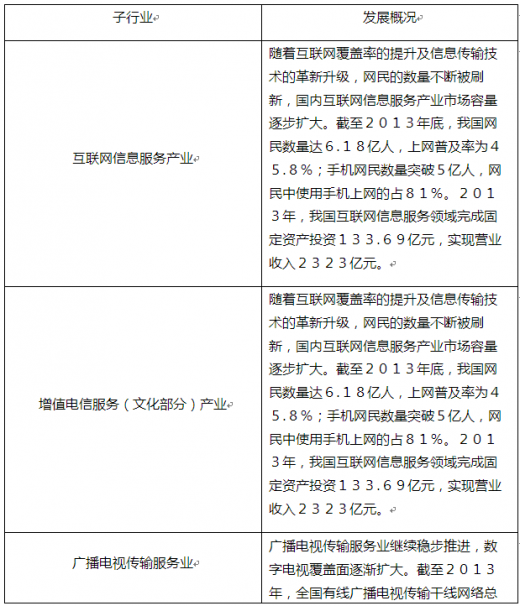

文化信息传输业包括互联网信息服务、增值电信服务(文化部分)和广播电视传输服务等三个子行业、五个子领域。在国家“宽带中国”战略及第三代移动通信技术深入建设的支持下,文化信息传输业持续向好发展。

二、文化信息传输行业主要投资政策分析

(一)实施“宽带中国”战略,综合利用社会资本投资、财政支持和税收优惠等方式,大力推动行业技术升级

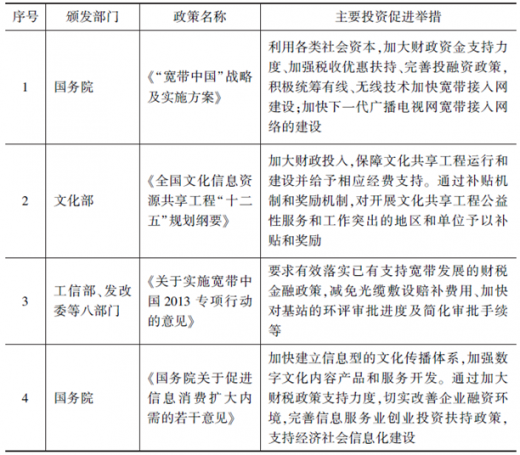

2013年发布的《“宽带中国”战略及实施方案》制定了至2020年网络信息技术发展的目标,从加快宽带网络优化升级、提高宽带网络应用水平、促进宽带网络产业链不断完善、增强宽带网络安全保障能力等方面提出了区域协调、民生、文化、国防等领域的技术方向;在文化信息传输产业上,要求积极利用各类社会资本,统筹有线、无线技术加快宽带接入网建设;加快下一代广播电视网宽带接入网络的建设,加快无线局域网重要公共区域热点覆盖和推进地面广播电视数字化进程。同时明确提出加大财政资金支持、加强税收优惠扶持、完善投融资政策、积极利用各类社会资本。

(二)增加财政投资和补贴,推进文化信息资源共享,为文化信息共享搭建平台

文化部2013年1月30日发布了《全国文化信息资源共享工程“十二五”规划纲要》,提出在巩固完善资源共享的网络基础上,搭建文化信息平台,主要的投资政策和措施包括:第一,积极争取中央财政投入,对文化共享工程运行保障、六级网络体系建设、资源建设、技术平台建设等给予经费支持,保障工程各项工作的顺利实施。

第二,通过补贴机制和奖励机制,对开展文化共享工程公益性服务和工作成绩突出的地区和单位予以补贴和奖励,调动各地工作的积极性。

(三)投资政策分析文化

信息传输行业的发展,必须要依赖信息传输技术的投入、发展和革新,同时需要大力推进文化资源的数字化。在2013年文化信息传输行业的投资政策中,国家将投资重点放在信息传输技术方面,意在扩大文化信息传输的容量、便利文化资源的交互与交换。由于文化信息传输行业的跨行业配合的特性,需要涉及的相关管理部门在出台投资政策时,既要以技术发展为基础,也要兼顾文化信息传输内容数字化升级和内容的制作,这使得政策的行业适用性进一步提高。

三、文化信息传输行业的投资状况分析

(一)文化信息传输行业总体投资状况

2013年文化信息传输服务行业投资规模为462.14亿元,其中传播渠道固定资产投资371.36亿元,文化内容固定资产投资90.78亿元;与2012年相比,总投资规模出现明显的下滑。

(二)文化信息传输行业重点领域投资状况分析

1.行业的细分领域总体投资状况

移动互联网技术的深入发展及广泛应用,已经改变了互联网产业的整体格局。截至2013年年底,我国网民规模达6.18亿人,较2012年底提升了3.7%;整体网民数量增速持续放缓。与此同时,手机网民人数继续保持良好的增长态势,规模达到5亿人,年增长率为19.1%,手机继续保持第一大上网终端的地位(数据来源于中国互联网络信息中心)。

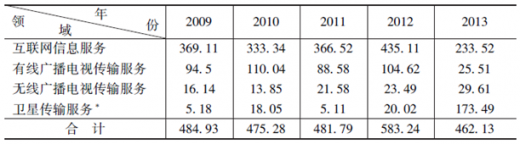

在文化信息传输服务行业投资分布上,也明显反映上述格局的变化。以PC终端为主的互联网信息服务业的投资规模由2012年的435.11亿元下降为2013年的233.52亿元,下滑超200亿元;同时有线广播电视传输服务业的投资也由2012年的104.62亿元下降至2013年的25.51亿元,两者下降幅度达46.33%和75.62%。但卫星传输服务领域则出现非常迅猛的增长,由2012年的20.02亿元增长至2013年的173.49亿元,增长7倍多。

2.广播电视传输服务领域投资状况分析

广播电视传输(含有线传输、无线传输、卫星传输)服务领域的投资在2013年出现了较大转变,投资重点已经由有线广播电视传输服务转移至卫星传输服务。

备注:广播电视传输服务收入含有线和无线广播电视传输服务、卫星传输服务领域的收入。

备注:广播电视传输服务收入含有线和无线广播电视传输服务、卫星传输服务领域的收入。

传统的广电传输方式(有线和无线方式),在信息技术高速发展的今天,已经显示出明显的竞争劣势,体现在传输信息的容量、传输的增值服务、信息传输的互动、接收信息的失真度等方面;而随着互联网信息传输和卫星信息传输的发展,电视节目传播可在网上同步播放。未来,随着三网融合范围的逐步扩大,传统的广电传输方式只有通过加大技术革新的投入、升级原有的服务模式等方式,才能继续保持良好的发展态势。

3.互联网信息传输领域投资状况分析

2013年,互联网信息传输领域的投资出现较大幅度的缩减,由2012年的435.11亿元降至2013年的233.52亿元;该领域投资规模的比重也由2012年的74.60%降至2013年的50.53%。

手机继续保持第一大上网终端的地位,且手机端的视频、音乐等下载量增长迅速,特别是手机视频已经跃升为移动互联网第五大应用。

互联网信息传输领域的投资减少,卫星传输服务投资大幅上升,手机上网终端的地位继续稳固等,可能预示着新一轮的商业变革。

附录一 2013年文化信息传输行业投资政策汇总

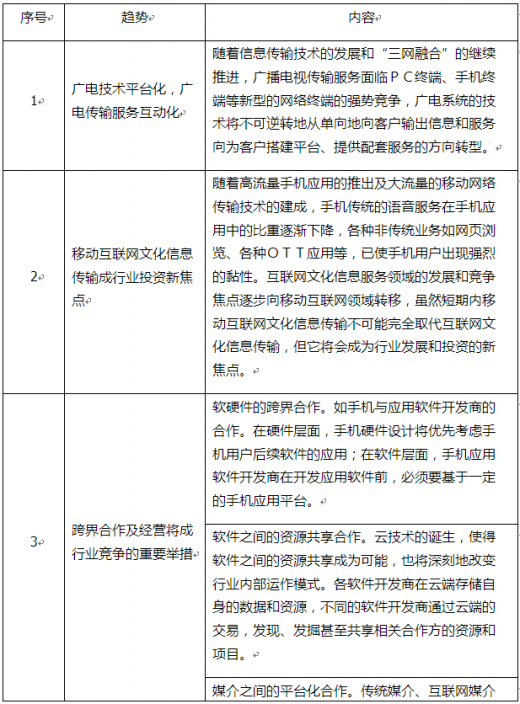

四、文化信息传输行业投资发展趋势与机会

(一)文化信息传输行业投资趋势

(二)文化信息传输行业投资机会

1.政策带来的投资机会

2013年,国家多项发展战略和行业规划纲要,包括《“宽带中国”战略及实施方案》《全国文化信息资源共享工程“十二五”规划纲要》《国务院关于促进信息消费扩大内需的若干意见》等,从基础技术建设、信息产品的提供、信息渠道搭建和信息产品的消费等领域,做出了较为全面的规划,同时以财政投资做引导、财政补贴为扶持、税收优惠为支撑,向社会敞开投资之门。

2.行业变革带来的投资机会

新型技术的诞生、人们生活消费习惯的转变渐渐孕育着行业的变革。在技术上———软硬件技术的融合及资源共享、传统平台和新型技术的融合、传输技术的升级等,在人们的生活消费习惯上———社会网络化、信息阅读和传递的社交化,对信息即时性的要求和信息量的要求等,技术和生活消费习惯推动的行业变更将为投资者带来更多的投资机会。

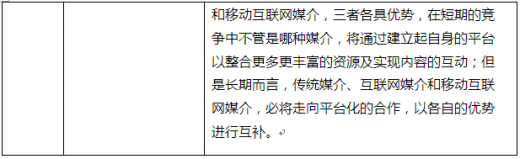

五、文化信息传输行业发展建议

(一)继续推进行业技术的革新,搭建信息传输平台,提高文化信息传输的效率

信息传输技术是文化信息传输行业赖以存在的环境。传统的有线和无线传输技术在满足人们文化信息需求上显得力不从心;信息传输行业进一步发展,需要配套完善、技术领先、开放性的信息传输网络平台。

(二)加强政策的协调性,充分发挥线上线下资源融合的优势

文化信息传输行业是一个跨产业、跨领域、跨管理部门的行业,因而行业发展或投资的政策不可能孤立地由单个行业的技术管理部门或文化产业部门单独研究和制定;不同部门制定的政策也必须考虑政策的协调性和适用性。

另外,文化信息传输行业的进一步发展,将无法离开线上与线下资源的融合,政策制定部门除了要考虑行业、领域因素外,也应将线上线下资源的融合纳入政策的考虑范围。

(三)制定行业相关的标准,加大文化信息传输中权益保护的力度

网络信息传输环境必然要求对传输信息内容进行数字化加工。但是在数字化内容资源的制作过程中,统一性的行业技术标准和规范目前依然匮乏,在竞争白热化的态势下,系统兼容性、互联互通性不够的问题,增加了信息资源共享的难度。因此在行业管理层面必须建立相应的标准,减少由于竞争而产生的各种技术阻隔,增加行业运营的成本。

与此同时,文化信息传输的保障体系存在较大程度的缺位。一是在技术上,信息安全保障体系不够健全,信息传输入侵手段与信息技术同步发展甚至更超前发展,在开放性的文化资源共享平台中,信息技术安全保障的不足将为行业发展埋下种种隐患。二是在传输内容的保护上。数字版权侵权与一般侵权相比更加容易,而其保护却大多比一般的知识产权保护难度更大,数字版权保护滞后制约了我国数字内容产业的壮大。在我国,数字版权侵权盗版问题严重,而维权困难、保护措施缺乏,难以对数字化作品各项权利实现有效控制。

一、文化信息传输行业概况

文化信息传输业包括互联网信息服务、增值电信服务(文化部分)和广播电视传输服务等三个子行业、五个子领域。在国家“宽带中国”战略及第三代移动通信技术深入建设的支持下,文化信息传输业持续向好发展。

资料来源:观研天下数据中心整理

二、文化信息传输行业主要投资政策分析

(一)实施“宽带中国”战略,综合利用社会资本投资、财政支持和税收优惠等方式,大力推动行业技术升级

2013年发布的《“宽带中国”战略及实施方案》制定了至2020年网络信息技术发展的目标,从加快宽带网络优化升级、提高宽带网络应用水平、促进宽带网络产业链不断完善、增强宽带网络安全保障能力等方面提出了区域协调、民生、文化、国防等领域的技术方向;在文化信息传输产业上,要求积极利用各类社会资本,统筹有线、无线技术加快宽带接入网建设;加快下一代广播电视网宽带接入网络的建设,加快无线局域网重要公共区域热点覆盖和推进地面广播电视数字化进程。同时明确提出加大财政资金支持、加强税收优惠扶持、完善投融资政策、积极利用各类社会资本。

(二)增加财政投资和补贴,推进文化信息资源共享,为文化信息共享搭建平台

文化部2013年1月30日发布了《全国文化信息资源共享工程“十二五”规划纲要》,提出在巩固完善资源共享的网络基础上,搭建文化信息平台,主要的投资政策和措施包括:第一,积极争取中央财政投入,对文化共享工程运行保障、六级网络体系建设、资源建设、技术平台建设等给予经费支持,保障工程各项工作的顺利实施。

第二,通过补贴机制和奖励机制,对开展文化共享工程公益性服务和工作成绩突出的地区和单位予以补贴和奖励,调动各地工作的积极性。

(三)投资政策分析文化

信息传输行业的发展,必须要依赖信息传输技术的投入、发展和革新,同时需要大力推进文化资源的数字化。在2013年文化信息传输行业的投资政策中,国家将投资重点放在信息传输技术方面,意在扩大文化信息传输的容量、便利文化资源的交互与交换。由于文化信息传输行业的跨行业配合的特性,需要涉及的相关管理部门在出台投资政策时,既要以技术发展为基础,也要兼顾文化信息传输内容数字化升级和内容的制作,这使得政策的行业适用性进一步提高。

三、文化信息传输行业的投资状况分析

(一)文化信息传输行业总体投资状况

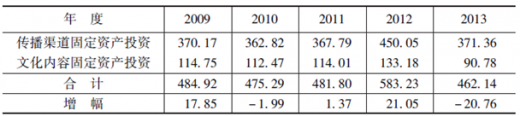

2013年文化信息传输服务行业投资规模为462.14亿元,其中传播渠道固定资产投资371.36亿元,文化内容固定资产投资90.78亿元;与2012年相比,总投资规模出现明显的下滑。

2009~2013年文化信息传输服务行业投资状况

单位:亿元,%

备注:(1)2012年重新分类后,其他电信服务领域被纳入统计范围,对统计数据有小幅度影响。

(2)2013年继续沿用2012年的统计口径。数据来源:观研天下数据中心整理。

(二)文化信息传输行业重点领域投资状况分析

1.行业的细分领域总体投资状况

移动互联网技术的深入发展及广泛应用,已经改变了互联网产业的整体格局。截至2013年年底,我国网民规模达6.18亿人,较2012年底提升了3.7%;整体网民数量增速持续放缓。与此同时,手机网民人数继续保持良好的增长态势,规模达到5亿人,年增长率为19.1%,手机继续保持第一大上网终端的地位(数据来源于中国互联网络信息中心)。

在文化信息传输服务行业投资分布上,也明显反映上述格局的变化。以PC终端为主的互联网信息服务业的投资规模由2012年的435.11亿元下降为2013年的233.52亿元,下滑超200亿元;同时有线广播电视传输服务业的投资也由2012年的104.62亿元下降至2013年的25.51亿元,两者下降幅度达46.33%和75.62%。但卫星传输服务领域则出现非常迅猛的增长,由2012年的20.02亿元增长至2013年的173.49亿元,增长7倍多。

2009~2013年文化信息传输服务行业各领域投资规模情况

单位:亿元

:表示该领域属文化产业范畴才纳入统计口径。

数据来源:观研天下数据中心整理。

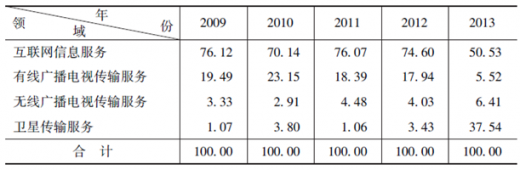

2009~2013年文化信息传输服务行业各领域投资规模比重情况

单位:%

数据来源:观研天下数据中心整理。

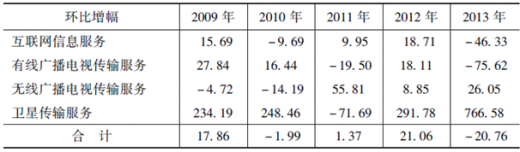

2009~2013年文化信息传输服务行业各领域投资规模增幅

单位:%

数据来源:观研天下数据中心整理。

2.广播电视传输服务领域投资状况分析

广播电视传输(含有线传输、无线传输、卫星传输)服务领域的投资在2013年出现了较大转变,投资重点已经由有线广播电视传输服务转移至卫星传输服务。

2009~2013年广播电视传输服务领域投资规模情况

单位:亿元

2009~2013年广播电视传输服务领域投资规模比重情况

单位:%

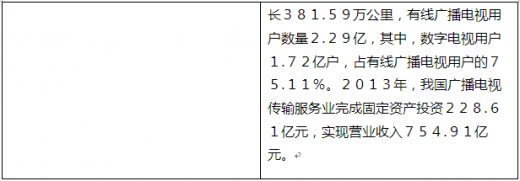

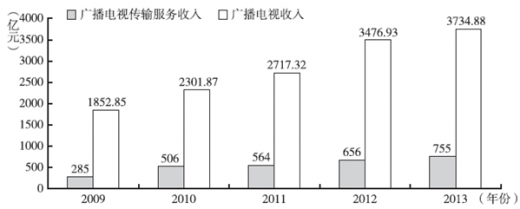

随着投资重心的转移,与广播电视传输服务密切相关的广播电视收入也出现明显的变化,因其主要依赖于有线与无线方式传播。虽然行业的收入依然保持增长的势头,但是增长的幅度与此前相比出现明显的回落。广播电视传输服务则未受到明显的影响。

2009~2013年广播电视传输服务收入与广播电视收入对比

数据来源:观研天下数据中心整理。

2009~2013年广播电视传输服务与广播电视收入增幅走势

数据来源:观研天下数据中心整理。

传统的广电传输方式(有线和无线方式),在信息技术高速发展的今天,已经显示出明显的竞争劣势,体现在传输信息的容量、传输的增值服务、信息传输的互动、接收信息的失真度等方面;而随着互联网信息传输和卫星信息传输的发展,电视节目传播可在网上同步播放。未来,随着三网融合范围的逐步扩大,传统的广电传输方式只有通过加大技术革新的投入、升级原有的服务模式等方式,才能继续保持良好的发展态势。

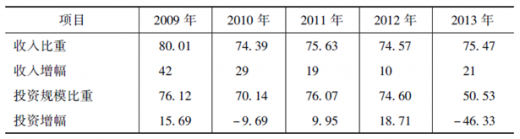

3.互联网信息传输领域投资状况分析

2013年,互联网信息传输领域的投资出现较大幅度的缩减,由2012年的435.11亿元降至2013年的233.52亿元;该领域投资规模的比重也由2012年的74.60%降至2013年的50.53%。

2009~2013年互联网信息传输领域收入和投资主要指标

单位:%

数据来源:相关年份的《广电行业发展研究报告》、《电信业统计公报》和《增值电信业务发展白皮书》。

手机继续保持第一大上网终端的地位,且手机端的视频、音乐等下载量增长迅速,特别是手机视频已经跃升为移动互联网第五大应用。

互联网信息传输领域的投资减少,卫星传输服务投资大幅上升,手机上网终端的地位继续稳固等,可能预示着新一轮的商业变革。

附录一 2013年文化信息传输行业投资政策汇总

2013年文化信息传输行业投资政策汇总

四、文化信息传输行业投资发展趋势与机会

(一)文化信息传输行业投资趋势

文化信息传输行业投资趋势

(二)文化信息传输行业投资机会

1.政策带来的投资机会

2013年,国家多项发展战略和行业规划纲要,包括《“宽带中国”战略及实施方案》《全国文化信息资源共享工程“十二五”规划纲要》《国务院关于促进信息消费扩大内需的若干意见》等,从基础技术建设、信息产品的提供、信息渠道搭建和信息产品的消费等领域,做出了较为全面的规划,同时以财政投资做引导、财政补贴为扶持、税收优惠为支撑,向社会敞开投资之门。

2.行业变革带来的投资机会

新型技术的诞生、人们生活消费习惯的转变渐渐孕育着行业的变革。在技术上———软硬件技术的融合及资源共享、传统平台和新型技术的融合、传输技术的升级等,在人们的生活消费习惯上———社会网络化、信息阅读和传递的社交化,对信息即时性的要求和信息量的要求等,技术和生活消费习惯推动的行业变更将为投资者带来更多的投资机会。

五、文化信息传输行业发展建议

(一)继续推进行业技术的革新,搭建信息传输平台,提高文化信息传输的效率

信息传输技术是文化信息传输行业赖以存在的环境。传统的有线和无线传输技术在满足人们文化信息需求上显得力不从心;信息传输行业进一步发展,需要配套完善、技术领先、开放性的信息传输网络平台。

文化信息传输行业是一个跨产业、跨领域、跨管理部门的行业,因而行业发展或投资的政策不可能孤立地由单个行业的技术管理部门或文化产业部门单独研究和制定;不同部门制定的政策也必须考虑政策的协调性和适用性。

另外,文化信息传输行业的进一步发展,将无法离开线上与线下资源的融合,政策制定部门除了要考虑行业、领域因素外,也应将线上线下资源的融合纳入政策的考虑范围。

(三)制定行业相关的标准,加大文化信息传输中权益保护的力度

网络信息传输环境必然要求对传输信息内容进行数字化加工。但是在数字化内容资源的制作过程中,统一性的行业技术标准和规范目前依然匮乏,在竞争白热化的态势下,系统兼容性、互联互通性不够的问题,增加了信息资源共享的难度。因此在行业管理层面必须建立相应的标准,减少由于竞争而产生的各种技术阻隔,增加行业运营的成本。

与此同时,文化信息传输的保障体系存在较大程度的缺位。一是在技术上,信息安全保障体系不够健全,信息传输入侵手段与信息技术同步发展甚至更超前发展,在开放性的文化资源共享平台中,信息技术安全保障的不足将为行业发展埋下种种隐患。二是在传输内容的保护上。数字版权侵权与一般侵权相比更加容易,而其保护却大多比一般的知识产权保护难度更大,数字版权保护滞后制约了我国数字内容产业的壮大。在我国,数字版权侵权盗版问题严重,而维权困难、保护措施缺乏,难以对数字化作品各项权利实现有效控制。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。