参考中国报告网发布《2017-2022年中国铝合金市场竞争态势及十三五发展机会分析报告》

(一)市场供求及变动原因

铝合金车轮行业对于汽车整车行业有较大的依存度,因此铝合金车轮的市场需求很大程度上取决于整车行业的发展。

2、汽车铝合金车轮市场需求及变动情况

我国汽车铝合金车轮市场主要分为国内市场(包括国内 OEM 市场和国内AM 市场)以及国际市场(包括国际OEM 市场和国际AM 市场)

①国内铝合金车轮市场需求

在国内OEM 市场,汽车产量决定了与其相配套的铝合金车轮市场需求。从铝轮配套车型来看,目前绝大多数乘用车配套铝合金车轮,而商用车则主要配套钢轮,因此OEM 市场铝合金车轮需求与乘用车的产量密切相关。目前,我国汽车市场进入“新常态”,但汽车销量规模仍然巨大。

根据世界汽车工业协会数据统计,2007 年至2016 年我国乘用车产量十年的年均复合增长率为16.08%,销量十年的年均复合增长率为18.4%,2012 年至2016年乘用车产量五年的年均复合增长率为11.99%,销量五年的年均复合增长率为16.49%。根据中国汽车工业协会统计数据,2016 年,我国乘用车产销分别完成2,442.1 万辆和2,437.7 万辆,比上年同期分别增长15.9%和14.9%,增速高于汽车总体1.0 和1.2 个百分点。根据中国汽车工业协会车轮委员会的测算方法,在OEM 市场,每辆乘用车配套车轮5 件(每辆车配备一个备胎),其中铝轮装车率70%,未来市场需求增长率则参考近年乘用车产量增长情况,按照7%增长率保守测算。未来3 年汽车铝合金车轮国内OEM 市场需求情况如下:

由于售后市场的铝轮需求与乘用车保有量更为相关,以保有量的增长率测算国内AM 市场的铝轮需求相对合理。按照2015 年、2016 年的汽车保有量及80%的乘用车占比计算该等年度乘用车保有量。按此测算,2005 年至2014 年我国乘用车保有量十年的年均复合增长率为21.52%,2010 年至2014 年五年的年均复合增长率为19.09%。谨慎起见,未来乘用车保有量增长情况按照10%保守测算,国内售后市场的乘用车铝轮年更换率按照2%的行业经验值进行测算,未来3 年汽车铝合金车轮国内AM 市场需求情况如下:

②全球铝合金车轮需求状况

过去几十年全球汽车工业基本处于稳定增长状态,近年欧美发达国家汽车日趋饱和,但由于中国、印度、巴西等新兴工业国家需求的快速增长再次促进了汽车工业的发展。汽车产量和保有量的提升使得全球汽车车轮的需求也稳步发展。

2011 年至2014 年,全球铝合金车轮产量从2011 年的2.25 亿只增长到2014年的2.94 亿只,复合增长率为9.33%。虽然目前全球汽车产销增长速度有所放缓,但全球汽车保有量仍在逐年上升,2014 年全球汽车保有量在12 亿辆以上,预计,2020 年有望超过15 亿辆。2013 年,中国汽车工业协会车轮委员会副秘书长在“2013 中国铝合金车轮行业后装市场经营高峰论坛”上预测,铝车轮售后改装市场未来增长率在10%以上,巨量汽车保有量及个性化将带来车轮售后市场(AM市场)旺盛需求。根据预测,2016 年至2020 年全球汽车车轮需求将稳定上升,具体情况如下:

3、汽车铝合金车轮市场供应及变动情况

铝合金车轮行业对汽车行业具有较大程度的依存性,汽车铝合金车轮企业的业务同样主要是围绕着汽车厂展开。随着近年来我国汽车市场持续发展,中国乃至世界汽车保有量的不断增加,市场对汽车铝合金车轮产品的需求日益提高。我国汽车铝合金车轮生产企业众多,但符合汽车整车制造商产品质量、大规模供货以及同步研发等要求的汽车铝合金车轮企业较少,能够进入国际一流整车配套市场的企业也不多,大多数企业主要供应门槛相对较低的售后市场。在铝合金车轮行业,生产厂商主要实行“以销定产”的生产模式,根据客户的订单组织生产,使得市场供应与市场需求基本保持同幅度的增减变动。具有较强实力的铝合金车轮企业将凭借资金、规模、技术和研发优势,在企业的竞争中进一步扩大市场占有率。

(二)行业利润水平

汽车铝合金车轮行业作为具有显著规模效益的行业,只有达到一定的规模,生产企业才能超过盈亏平衡点实现盈利。

从行业利润变动趋势来看,汽车铝合金车轮行业主要受到上游原材料价格波动、下游整车市场价格以及出口国政策及汇率波动等因素影响。

在原材料方面,铝合金车轮生产企业的主要基础原材料是电解铝,电解铝价格的波动对产品影响较大。近年来,产品主要材料电解铝的价格波动幅度加剧,汽车铝合金车轮产业的成本消化和经营风险控制均受到一定挑战。

在整车市场方面,一方面,一般新车型和改款车型上市初期,由于销售价格较高且利润空间较大,其上游配套零部件亦可达到较高的盈利水平。但替代车型的逐步推出将会给原有车型带来价格压力,汽车厂商为保证一定利润水平往往要求配套零部件采购价格每年下浮一定比例,以此类推,零部件配套供应体系各层级的供应商盈利空间都会受到挤压。但一级供应商和部分行业领先的二级供应商由于具备较强的同步开发和服务支持优势,且与汽车厂商建立有稳固的合作关系,受到产品售价下浮压力的影响较小。另一方面,车轮作为汽车外观的重要组成部分,是外观风格的重要体现。目前,汽车消费升级和个性化趋势显现,汽车车轮开始呈现高端化、个性化和轻量化的变化趋势,以彰显汽车的高端、个性化和节能等特点。受益于汽车车轮高端化的发展趋势,汽车铝合金车轮行业将迎来新的行业盈利增长点。

在产品出口方面,由于劳动力成本的上升和国外部分国家的货币宽松政策,我国铝合金车轮产品在国际市场上的价格优势被逐渐削弱。同时,近几年欧盟、澳大利亚、印度等国家和地区对中国汽车铝轮产品出台了反倾销税政策,目前,欧盟和澳大利亚已对我国汽车铝轮出口商收取倾销税,这降低了我国铝轮出口产品的竞争力,加剧了国际竞争,一定程度上也将影响我国铝轮产品的出口价格,进而影响行业利润率。

从行业利润的波动幅度来看,由于汽车零部件供应商位于产业链的中游,其对终端市场需求波动的敏感度低于下游整车企业。此外,零部件供应商可通过扩大客户覆盖率降低非系统风险,如扩大出口或售后服务市场的比例、减少对单一客户的依赖等。在细分领域具有一定竞争优势的零部件供应商具有较强的议价能力,这些企业往往与客户建立了长久的战略合作关系,在面对系统性风险时承担的损失相对较小,抵御需求波动的能力更强。

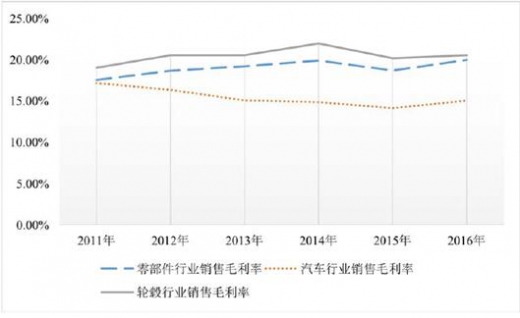

综合来说,我国铝合金车轮行业利润率逐渐趋于稳定,2011 年以来,我国铝合金车轮行业、汽车零部件业及汽车整车行业上市公司的行业盈利水平波动趋势如下:

(三)行业的周期性、季节性和区域性

1、行业的周期性特征

汽车作为大型耐用品,消费受宏观经济和国家政策以及购买力水平影响较大。当经济发展处于上升阶段,居民购买力达到一定水平,消费积极,汽车市场发展迅速;当经济发展停滞或下降时,消费者购买力和购买欲低下,汽车市场发展放缓,汽车消费的低迷将直接影响汽车零部件厂商,所以汽车铝合金车轮行业受到经济周期性波动影响较大。

2、行业季节性特征

我国是全球铝合金车轮主要制造基地之一,铝合金车轮产品销往全球不同国家和地区,由于不同国家或地区的销售旺季存在季节性差异,所以我国汽车铝合金车轮行业季节性特征并不明显。比如,国内OEM 市场每年的10 月至次年的3月为销售旺季,AM 市场欧洲和日本的雪季轮销售旺季为7 月至11 月,可弥补国内OEM 市场的淡季;总体来说,国内市场与海外市场变化相抵、形成互补而削弱了汽车铝合金车轮行业的季节性特征。

3、行业的区域性特征

汽车零部件行业生产厂商具有需在汽车厂商周围建立仓储供应基地的特性,因此行业的区域性与整车行业基本一致。为提升竞争力、拓展和稳定市场份额,汽车厂实施的生产基地全球化策略,有本土化采购的要求,如北美的汽车厂商在欧洲、亚太区域设立生产基地,汽车零部件供应商随之而动;欧洲的汽车厂商在北美、在亚太设立生产基地,也会带来其零部件供应商。因此,汽车厂的全球化策略推动了包括铝合金车轮在内的汽车零部件行业实现生产基地的全球化,淡化了早期汽车行业鲜明的以欧洲和北美为主的区域性特征。

同时,我国汽车铝合金车轮产业分布的区域性比较强,主要分布在东南沿海各省及汽车集团集中的省份,西北地区较少,该区域分布有利于整车的配套及出口运输。另外,由于铝合金车轮的主要基础原材料为电解铝,而通过电解铝液直供则减少原料和能源损耗,降低成本。因此,车轮生产企业新建的铝合金车轮工厂逐渐向电解铝工厂和汽车厂所在地转移。此外,由于部分国家对我国铝合金车轮产品出口征收反倾销税,为减少贸易壁垒,我国部分汽车铝合金车轮产能向泰国、印度等国家转移。

(四)进口国的相关进口政策

2010 年10 月28 日,欧委会发布公告,对铝合金车轮反倾销案作出终裁,决定对所有中国产品统一征收为期5 年22.3%的反倾销税。2017 年1 月24 日,欧委会发布对华铝车轮反倾销措施日落复审调查终裁公告,决定将有关反倾销措施实施期限延长5 年,反倾销税率继续维持原来22.3%的水平。

2011 年11 月7 日,澳大利亚海关和边防署公布立案决定,对我国出口汽车铝合金车轮发起反倾销反补贴调查。2012 年7 月,澳大利亚对原产于中国的汽车铝制车轮做出反倾销和反补贴终裁,不同程度加征反倾销税。

2012 年12 月10 日,印度商工部决定对来自中国、韩国和泰国的12-24 英寸汽车铝合金车轮发起反倾销调查。2014 年6 月,印度商工部做出对中国、韩国和泰国铝车轮反倾销案终裁裁决公告,对原产地为中国、韩国和泰国且出口至印度的铝合金车轮不同程度加征反倾销税。公告内容显示,在中国被抽样的企业中,四家抽样企业(浙江跃岭股份有限公司、浙江步阳汽轮股份有限公司、浙江奥通铝轮股份有限公司、中信戴卡股份有限公司)全部调整为最高税率2.15 美元/公斤。同时,印度政府对韩国车轮企业的反倾销终裁税率为1.18 美元/公斤,对泰国企业的反倾销终裁税率为1.06 美元/公斤。

资料来源:中国报告网整理,转载请注明出处(WW)

(一)市场供求及变动原因

铝合金车轮行业对于汽车整车行业有较大的依存度,因此铝合金车轮的市场需求很大程度上取决于整车行业的发展。

2、汽车铝合金车轮市场需求及变动情况

我国汽车铝合金车轮市场主要分为国内市场(包括国内 OEM 市场和国内AM 市场)以及国际市场(包括国际OEM 市场和国际AM 市场)

①国内铝合金车轮市场需求

在国内OEM 市场,汽车产量决定了与其相配套的铝合金车轮市场需求。从铝轮配套车型来看,目前绝大多数乘用车配套铝合金车轮,而商用车则主要配套钢轮,因此OEM 市场铝合金车轮需求与乘用车的产量密切相关。目前,我国汽车市场进入“新常态”,但汽车销量规模仍然巨大。

根据世界汽车工业协会数据统计,2007 年至2016 年我国乘用车产量十年的年均复合增长率为16.08%,销量十年的年均复合增长率为18.4%,2012 年至2016年乘用车产量五年的年均复合增长率为11.99%,销量五年的年均复合增长率为16.49%。根据中国汽车工业协会统计数据,2016 年,我国乘用车产销分别完成2,442.1 万辆和2,437.7 万辆,比上年同期分别增长15.9%和14.9%,增速高于汽车总体1.0 和1.2 个百分点。根据中国汽车工业协会车轮委员会的测算方法,在OEM 市场,每辆乘用车配套车轮5 件(每辆车配备一个备胎),其中铝轮装车率70%,未来市场需求增长率则参考近年乘用车产量增长情况,按照7%增长率保守测算。未来3 年汽车铝合金车轮国内OEM 市场需求情况如下:

由于售后市场的铝轮需求与乘用车保有量更为相关,以保有量的增长率测算国内AM 市场的铝轮需求相对合理。按照2015 年、2016 年的汽车保有量及80%的乘用车占比计算该等年度乘用车保有量。按此测算,2005 年至2014 年我国乘用车保有量十年的年均复合增长率为21.52%,2010 年至2014 年五年的年均复合增长率为19.09%。谨慎起见,未来乘用车保有量增长情况按照10%保守测算,国内售后市场的乘用车铝轮年更换率按照2%的行业经验值进行测算,未来3 年汽车铝合金车轮国内AM 市场需求情况如下:

因此,未来汽车铝合金车轮的国内市场需求如下:

②全球铝合金车轮需求状况

过去几十年全球汽车工业基本处于稳定增长状态,近年欧美发达国家汽车日趋饱和,但由于中国、印度、巴西等新兴工业国家需求的快速增长再次促进了汽车工业的发展。汽车产量和保有量的提升使得全球汽车车轮的需求也稳步发展。

2011 年至2014 年,全球铝合金车轮产量从2011 年的2.25 亿只增长到2014年的2.94 亿只,复合增长率为9.33%。虽然目前全球汽车产销增长速度有所放缓,但全球汽车保有量仍在逐年上升,2014 年全球汽车保有量在12 亿辆以上,预计,2020 年有望超过15 亿辆。2013 年,中国汽车工业协会车轮委员会副秘书长在“2013 中国铝合金车轮行业后装市场经营高峰论坛”上预测,铝车轮售后改装市场未来增长率在10%以上,巨量汽车保有量及个性化将带来车轮售后市场(AM市场)旺盛需求。根据预测,2016 年至2020 年全球汽车车轮需求将稳定上升,具体情况如下:

3、汽车铝合金车轮市场供应及变动情况

铝合金车轮行业对汽车行业具有较大程度的依存性,汽车铝合金车轮企业的业务同样主要是围绕着汽车厂展开。随着近年来我国汽车市场持续发展,中国乃至世界汽车保有量的不断增加,市场对汽车铝合金车轮产品的需求日益提高。我国汽车铝合金车轮生产企业众多,但符合汽车整车制造商产品质量、大规模供货以及同步研发等要求的汽车铝合金车轮企业较少,能够进入国际一流整车配套市场的企业也不多,大多数企业主要供应门槛相对较低的售后市场。在铝合金车轮行业,生产厂商主要实行“以销定产”的生产模式,根据客户的订单组织生产,使得市场供应与市场需求基本保持同幅度的增减变动。具有较强实力的铝合金车轮企业将凭借资金、规模、技术和研发优势,在企业的竞争中进一步扩大市场占有率。

(二)行业利润水平

汽车铝合金车轮行业作为具有显著规模效益的行业,只有达到一定的规模,生产企业才能超过盈亏平衡点实现盈利。

从行业利润变动趋势来看,汽车铝合金车轮行业主要受到上游原材料价格波动、下游整车市场价格以及出口国政策及汇率波动等因素影响。

在原材料方面,铝合金车轮生产企业的主要基础原材料是电解铝,电解铝价格的波动对产品影响较大。近年来,产品主要材料电解铝的价格波动幅度加剧,汽车铝合金车轮产业的成本消化和经营风险控制均受到一定挑战。

在整车市场方面,一方面,一般新车型和改款车型上市初期,由于销售价格较高且利润空间较大,其上游配套零部件亦可达到较高的盈利水平。但替代车型的逐步推出将会给原有车型带来价格压力,汽车厂商为保证一定利润水平往往要求配套零部件采购价格每年下浮一定比例,以此类推,零部件配套供应体系各层级的供应商盈利空间都会受到挤压。但一级供应商和部分行业领先的二级供应商由于具备较强的同步开发和服务支持优势,且与汽车厂商建立有稳固的合作关系,受到产品售价下浮压力的影响较小。另一方面,车轮作为汽车外观的重要组成部分,是外观风格的重要体现。目前,汽车消费升级和个性化趋势显现,汽车车轮开始呈现高端化、个性化和轻量化的变化趋势,以彰显汽车的高端、个性化和节能等特点。受益于汽车车轮高端化的发展趋势,汽车铝合金车轮行业将迎来新的行业盈利增长点。

在产品出口方面,由于劳动力成本的上升和国外部分国家的货币宽松政策,我国铝合金车轮产品在国际市场上的价格优势被逐渐削弱。同时,近几年欧盟、澳大利亚、印度等国家和地区对中国汽车铝轮产品出台了反倾销税政策,目前,欧盟和澳大利亚已对我国汽车铝轮出口商收取倾销税,这降低了我国铝轮出口产品的竞争力,加剧了国际竞争,一定程度上也将影响我国铝轮产品的出口价格,进而影响行业利润率。

从行业利润的波动幅度来看,由于汽车零部件供应商位于产业链的中游,其对终端市场需求波动的敏感度低于下游整车企业。此外,零部件供应商可通过扩大客户覆盖率降低非系统风险,如扩大出口或售后服务市场的比例、减少对单一客户的依赖等。在细分领域具有一定竞争优势的零部件供应商具有较强的议价能力,这些企业往往与客户建立了长久的战略合作关系,在面对系统性风险时承担的损失相对较小,抵御需求波动的能力更强。

综合来说,我国铝合金车轮行业利润率逐渐趋于稳定,2011 年以来,我国铝合金车轮行业、汽车零部件业及汽车整车行业上市公司的行业盈利水平波动趋势如下:

(三)行业的周期性、季节性和区域性

1、行业的周期性特征

汽车作为大型耐用品,消费受宏观经济和国家政策以及购买力水平影响较大。当经济发展处于上升阶段,居民购买力达到一定水平,消费积极,汽车市场发展迅速;当经济发展停滞或下降时,消费者购买力和购买欲低下,汽车市场发展放缓,汽车消费的低迷将直接影响汽车零部件厂商,所以汽车铝合金车轮行业受到经济周期性波动影响较大。

2、行业季节性特征

我国是全球铝合金车轮主要制造基地之一,铝合金车轮产品销往全球不同国家和地区,由于不同国家或地区的销售旺季存在季节性差异,所以我国汽车铝合金车轮行业季节性特征并不明显。比如,国内OEM 市场每年的10 月至次年的3月为销售旺季,AM 市场欧洲和日本的雪季轮销售旺季为7 月至11 月,可弥补国内OEM 市场的淡季;总体来说,国内市场与海外市场变化相抵、形成互补而削弱了汽车铝合金车轮行业的季节性特征。

3、行业的区域性特征

汽车零部件行业生产厂商具有需在汽车厂商周围建立仓储供应基地的特性,因此行业的区域性与整车行业基本一致。为提升竞争力、拓展和稳定市场份额,汽车厂实施的生产基地全球化策略,有本土化采购的要求,如北美的汽车厂商在欧洲、亚太区域设立生产基地,汽车零部件供应商随之而动;欧洲的汽车厂商在北美、在亚太设立生产基地,也会带来其零部件供应商。因此,汽车厂的全球化策略推动了包括铝合金车轮在内的汽车零部件行业实现生产基地的全球化,淡化了早期汽车行业鲜明的以欧洲和北美为主的区域性特征。

同时,我国汽车铝合金车轮产业分布的区域性比较强,主要分布在东南沿海各省及汽车集团集中的省份,西北地区较少,该区域分布有利于整车的配套及出口运输。另外,由于铝合金车轮的主要基础原材料为电解铝,而通过电解铝液直供则减少原料和能源损耗,降低成本。因此,车轮生产企业新建的铝合金车轮工厂逐渐向电解铝工厂和汽车厂所在地转移。此外,由于部分国家对我国铝合金车轮产品出口征收反倾销税,为减少贸易壁垒,我国部分汽车铝合金车轮产能向泰国、印度等国家转移。

(四)进口国的相关进口政策

2010 年10 月28 日,欧委会发布公告,对铝合金车轮反倾销案作出终裁,决定对所有中国产品统一征收为期5 年22.3%的反倾销税。2017 年1 月24 日,欧委会发布对华铝车轮反倾销措施日落复审调查终裁公告,决定将有关反倾销措施实施期限延长5 年,反倾销税率继续维持原来22.3%的水平。

2011 年11 月7 日,澳大利亚海关和边防署公布立案决定,对我国出口汽车铝合金车轮发起反倾销反补贴调查。2012 年7 月,澳大利亚对原产于中国的汽车铝制车轮做出反倾销和反补贴终裁,不同程度加征反倾销税。

2012 年12 月10 日,印度商工部决定对来自中国、韩国和泰国的12-24 英寸汽车铝合金车轮发起反倾销调查。2014 年6 月,印度商工部做出对中国、韩国和泰国铝车轮反倾销案终裁裁决公告,对原产地为中国、韩国和泰国且出口至印度的铝合金车轮不同程度加征反倾销税。公告内容显示,在中国被抽样的企业中,四家抽样企业(浙江跃岭股份有限公司、浙江步阳汽轮股份有限公司、浙江奥通铝轮股份有限公司、中信戴卡股份有限公司)全部调整为最高税率2.15 美元/公斤。同时,印度政府对韩国车轮企业的反倾销终裁税率为1.18 美元/公斤,对泰国企业的反倾销终裁税率为1.06 美元/公斤。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。