参考中国报告网发布《2017-2022年中国金属注射成型行业市场发展现状及十三五发展前景分析报告》

一、MIM行业监管体制和行业政策

1、行业主管部门及监管体制

本行业的主管部门为工信部、国家发改委等部门,上述部门及组织主要职责如下:

工信部:提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级,推进信息化和工业化融合,推进军民结合、寓军于民的武器装备科研生产体系建设;拟订高技术产业中涉及生物医药、新材料、航空航天、信息产业等的规划、政策和标准并组织实施,指导行业技术创新和技术进步,以先进适用技术改造提升传统产业,组织实施有关国家科技重大专项,推进相关科研成果产业化,推动软件业、信息服务业和新兴产业发展。

国家发改委:承担规划重大建设项目和生产力布局的责任,拟订全社会固定资产投资总规模和投资结构的调控目标、政策及措施,衔接平衡需要安排中央政府投资和涉及重大建设项目的专项规划;组织拟订综合性产业政策,负责协调第一、二、三产业发展的重大问题并衔接平衡相关发展规划和重大政策,做好与国民经济和社会发展规划、计划的衔接平衡;组织拟订高技术产业发展、产业技术进步的战略、规划和重大政策,协调解决重大技术装备推广应用等方面的重大问题。

2、行业主要法律法规及政策

公司属电子产品核心零部件金属注射成形行业,为国家鼓励类行业。近年来国家颁布了一系列政策与法规对本行业进行直接支持,同时制定了相关鼓励政策及法规,对本行业发展形成间接支持。具体的政策及法规如下表所示:

二、行业竞争情况

1、行业竞争格局与市场化程度

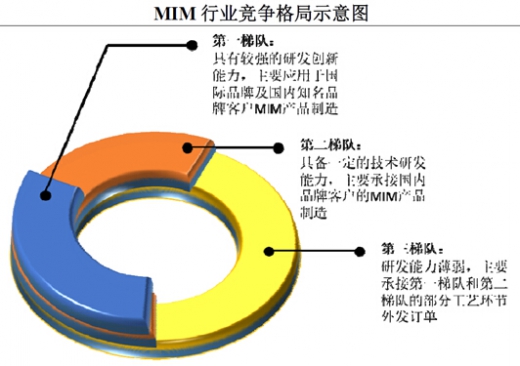

我国 MIM 行业起步晚,发展快,产品以消费电子领域的应用为主,部分企业较早意识到MIM 产品的广阔应用前景,纷纷参与到行业的竞争中来。按照业务规模可将行业内企业分为三个竞争梯队:

第一梯队的 MIM 企业收入规模为20,000 万元以上,企业数量不超过10 家,根据其业务结构可进一步分为综合性企业和专注于MIM 产品的企业,前者主要包括富士康集团、台湾晟铭电子、中南集团等,其在我国内陆地区设立MIM 生产基地;后者包括精研科技、上海富驰高科技有限公司等,专注于MIM 产品的生产制造。第一梯队的MIM 企业通常具有较强的技术研发能力,并拥有丰富的MIM 产品规模化生产经验,形成较强的市场竞争力,主要服务的客户群体为国际品牌或国内知名品牌企业。

第二梯队的MIM 企业收入规模在5,000 万元以上20,000 万元以下,企业具备一定的技术研发能力,并初步形成规模化生产能力,通常企业客户数量较少,主要为国内品牌企业配套MIM 零部件产品,竞争实力明显弱于第一梯队企业。

第二梯队企业通常收入集中于少量客户,具有一定的经营风险。

第三梯队的MIM 企业收入规模在5,000 万元以下,企业通常整体技术研发能力较弱,仅通过设备的购置和人员的铺设进行中小批量的MIM 产品生产。由于在喂料研发、生产自动化等技术方面较为不足,开发客户的能力薄弱,主要承接第一、二梯队的外发订单或部分小规模客户订单,因此在行业竞争中处于弱势地位。

2、行业内主要企业情况

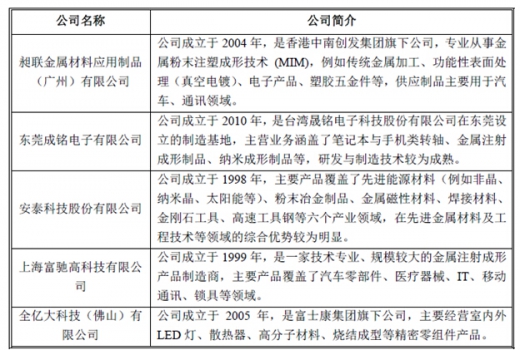

公司 MIM 产品主要的应用领域为智能手机、可穿戴设备、笔记本及平板电脑等消费电子领域,竞争对手主要包括昶联金属材料应用制品(广州)有限公司、东莞成铭电子有限公司、安泰科技股份有限公司、上海富驰高科技有限公司、全亿大科技(佛山)有限公司等。上述各企业情况介绍如下:

资料来源:中国报告网,转载请注明出处(XZJ)

一、MIM行业监管体制和行业政策

1、行业主管部门及监管体制

本行业的主管部门为工信部、国家发改委等部门,上述部门及组织主要职责如下:

工信部:提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级,推进信息化和工业化融合,推进军民结合、寓军于民的武器装备科研生产体系建设;拟订高技术产业中涉及生物医药、新材料、航空航天、信息产业等的规划、政策和标准并组织实施,指导行业技术创新和技术进步,以先进适用技术改造提升传统产业,组织实施有关国家科技重大专项,推进相关科研成果产业化,推动软件业、信息服务业和新兴产业发展。

国家发改委:承担规划重大建设项目和生产力布局的责任,拟订全社会固定资产投资总规模和投资结构的调控目标、政策及措施,衔接平衡需要安排中央政府投资和涉及重大建设项目的专项规划;组织拟订综合性产业政策,负责协调第一、二、三产业发展的重大问题并衔接平衡相关发展规划和重大政策,做好与国民经济和社会发展规划、计划的衔接平衡;组织拟订高技术产业发展、产业技术进步的战略、规划和重大政策,协调解决重大技术装备推广应用等方面的重大问题。

2、行业主要法律法规及政策

公司属电子产品核心零部件金属注射成形行业,为国家鼓励类行业。近年来国家颁布了一系列政策与法规对本行业进行直接支持,同时制定了相关鼓励政策及法规,对本行业发展形成间接支持。具体的政策及法规如下表所示:

二、行业竞争情况

1、行业竞争格局与市场化程度

我国 MIM 行业起步晚,发展快,产品以消费电子领域的应用为主,部分企业较早意识到MIM 产品的广阔应用前景,纷纷参与到行业的竞争中来。按照业务规模可将行业内企业分为三个竞争梯队:

第一梯队的 MIM 企业收入规模为20,000 万元以上,企业数量不超过10 家,根据其业务结构可进一步分为综合性企业和专注于MIM 产品的企业,前者主要包括富士康集团、台湾晟铭电子、中南集团等,其在我国内陆地区设立MIM 生产基地;后者包括精研科技、上海富驰高科技有限公司等,专注于MIM 产品的生产制造。第一梯队的MIM 企业通常具有较强的技术研发能力,并拥有丰富的MIM 产品规模化生产经验,形成较强的市场竞争力,主要服务的客户群体为国际品牌或国内知名品牌企业。

第二梯队的MIM 企业收入规模在5,000 万元以上20,000 万元以下,企业具备一定的技术研发能力,并初步形成规模化生产能力,通常企业客户数量较少,主要为国内品牌企业配套MIM 零部件产品,竞争实力明显弱于第一梯队企业。

第二梯队企业通常收入集中于少量客户,具有一定的经营风险。

第三梯队的MIM 企业收入规模在5,000 万元以下,企业通常整体技术研发能力较弱,仅通过设备的购置和人员的铺设进行中小批量的MIM 产品生产。由于在喂料研发、生产自动化等技术方面较为不足,开发客户的能力薄弱,主要承接第一、二梯队的外发订单或部分小规模客户订单,因此在行业竞争中处于弱势地位。

2、行业内主要企业情况

公司 MIM 产品主要的应用领域为智能手机、可穿戴设备、笔记本及平板电脑等消费电子领域,竞争对手主要包括昶联金属材料应用制品(广州)有限公司、东莞成铭电子有限公司、安泰科技股份有限公司、上海富驰高科技有限公司、全亿大科技(佛山)有限公司等。上述各企业情况介绍如下:

资料来源:中国报告网,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。