导读:

参考中国报告网发布《中国预应力盘条市场竞争调研与发展趋势研究报告(2014-2018)》

1、行业经营模式

国际上广泛采用预应力工程整体承揽、承做的经营模式,这一方面要求企业具备良好的产品供应能力,另一方面也要求企业整合行业资源,具备多方面的综合服务能力。我国预应力行业整体上还处于产品的制造阶段,工程服务经验较为欠缺,仅有行业内领先的少数几家公司开始探索工程总包的经营模式。

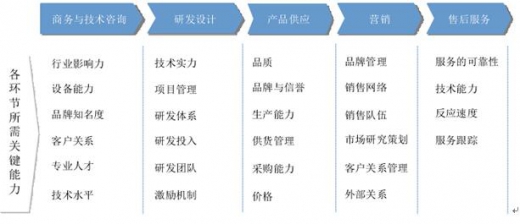

在预应力工程整体承揽、承做的经营模式下,要求预应力企业不仅要具备突出的产品制造实力,还要求在商业与技术咨询、定制化的研发设计及营销、服务等方面具备较高的竞争力。在这一经营模式下,预应力企业的市场竞争力具有较为明显的路径依赖性特征,至少需要具备以下能力:

预应力工程整体承揽、承做,不仅有助于提高预应力企业参与项目的深度和广度,提高与下游客户之间的合作黏性。此外,通过简单产品制造向服务型制造的过渡,企业将更多地参与项目前期商务、技术咨询,和后期的增值服务,占据制造业“微笑曲线”的顶端,从而提升企业的盈利水平。

2、行业经营特点

(1)周期性

预应力产品主要应用于桥梁工程建设,其市场需求与交通基础设施投资规模息息相关。我国自改革开放以来,一直高度重视交通基础设施的建设,“十五”、“十一五”时期我国交通基本投资规模分别达到1.9万亿元和4.7万亿元。

“十二五”时期,我国交通基本投资规模进一步提高到6.2万亿元。此外,国际市场上,以俄罗斯、东南亚、中东和南美等为代表的新兴地区,其交通基础设施建设规模近年来增长也很快。据此分析,我国预应力行业将长期处于景气周期。

(2)季节性

预应力行业具有一定的季节性,这主要是因为预应力行业大多实行订单式生产,且产品制造及工程安装的周期较长,企业收入的体现可能呈现出一定的时期波动特点。一般而言,上半年是预应力企业生产的高峰期,而收入则主要体现在下半年。

(3)区域性

部分预应力产品的供应具有一定的区域分布特征。例如桥梁缆索等大宗产品,其原材料供应和市场销售对经济交通工具的需求很高,一般分布在大江大河或主要交通枢纽周边,而预应力锚固体系和减隔震系列产品的地域分布特征则不甚明显。

3、行业技术水平

虽然我国在通用型预应力技术及产品方面有着一定的竞争优势,但在部分高端、专用产品方面,技术基础和工程应用案例较国际先进水平仍有较大差距。以核电和超低温等专用锚具为例,由于其使用的工况环境恶劣,对预应力产品的性能要求很高,长期以来主要为国外品牌,如瑞士VSL、法国Freyssinet、德国DSI等所占据,这对我国预应力行业的长期、健康发展形成了一定的障碍。

尽管近年来以法尔胜等为代表的国内一批预应力领先型企业通过加大技术投入、服务模式转型,在中高端产品领域对进口产品形成了较强的替代效应,但整体而言,我国预应力行业技术基础较发达国家仍有差距。我国预应力企业要做大做强,必须在行业关键、核心技术方面,进一步加大投入力度。

从未来发展趋势来看,近年来国家先后出台一系列中长期发展规划,支持预应力行业技术进步和产业结构升级。其中,交通运输部于2005年出台的《公路水路交通中长期科技发展规划纲要(2006-2020年)》,明确提出要着重发展“大跨新型桥梁结构的研究”。

2010年,交通运输部《公路水路交通运输"十二五"科技发展规划》进一步提出以一系列重点工程为依托,重点突破超大跨桥梁结构体系与设计技术。据此分析,在国家相关政策和市场需求的推动下,我国预应力行业技术升级步伐将明显加快。

参考中国报告网发布《中国预应力盘条市场竞争调研与发展趋势研究报告(2014-2018)》

1、行业经营模式

国际上广泛采用预应力工程整体承揽、承做的经营模式,这一方面要求企业具备良好的产品供应能力,另一方面也要求企业整合行业资源,具备多方面的综合服务能力。我国预应力行业整体上还处于产品的制造阶段,工程服务经验较为欠缺,仅有行业内领先的少数几家公司开始探索工程总包的经营模式。

在预应力工程整体承揽、承做的经营模式下,要求预应力企业不仅要具备突出的产品制造实力,还要求在商业与技术咨询、定制化的研发设计及营销、服务等方面具备较高的竞争力。在这一经营模式下,预应力企业的市场竞争力具有较为明显的路径依赖性特征,至少需要具备以下能力:

预应力工程整体承揽、承做,不仅有助于提高预应力企业参与项目的深度和广度,提高与下游客户之间的合作黏性。此外,通过简单产品制造向服务型制造的过渡,企业将更多地参与项目前期商务、技术咨询,和后期的增值服务,占据制造业“微笑曲线”的顶端,从而提升企业的盈利水平。

2、行业经营特点

(1)周期性

预应力产品主要应用于桥梁工程建设,其市场需求与交通基础设施投资规模息息相关。我国自改革开放以来,一直高度重视交通基础设施的建设,“十五”、“十一五”时期我国交通基本投资规模分别达到1.9万亿元和4.7万亿元。

“十二五”时期,我国交通基本投资规模进一步提高到6.2万亿元。此外,国际市场上,以俄罗斯、东南亚、中东和南美等为代表的新兴地区,其交通基础设施建设规模近年来增长也很快。据此分析,我国预应力行业将长期处于景气周期。

(2)季节性

预应力行业具有一定的季节性,这主要是因为预应力行业大多实行订单式生产,且产品制造及工程安装的周期较长,企业收入的体现可能呈现出一定的时期波动特点。一般而言,上半年是预应力企业生产的高峰期,而收入则主要体现在下半年。

(3)区域性

部分预应力产品的供应具有一定的区域分布特征。例如桥梁缆索等大宗产品,其原材料供应和市场销售对经济交通工具的需求很高,一般分布在大江大河或主要交通枢纽周边,而预应力锚固体系和减隔震系列产品的地域分布特征则不甚明显。

3、行业技术水平

虽然我国在通用型预应力技术及产品方面有着一定的竞争优势,但在部分高端、专用产品方面,技术基础和工程应用案例较国际先进水平仍有较大差距。以核电和超低温等专用锚具为例,由于其使用的工况环境恶劣,对预应力产品的性能要求很高,长期以来主要为国外品牌,如瑞士VSL、法国Freyssinet、德国DSI等所占据,这对我国预应力行业的长期、健康发展形成了一定的障碍。

尽管近年来以法尔胜等为代表的国内一批预应力领先型企业通过加大技术投入、服务模式转型,在中高端产品领域对进口产品形成了较强的替代效应,但整体而言,我国预应力行业技术基础较发达国家仍有差距。我国预应力企业要做大做强,必须在行业关键、核心技术方面,进一步加大投入力度。

从未来发展趋势来看,近年来国家先后出台一系列中长期发展规划,支持预应力行业技术进步和产业结构升级。其中,交通运输部于2005年出台的《公路水路交通中长期科技发展规划纲要(2006-2020年)》,明确提出要着重发展“大跨新型桥梁结构的研究”。

2010年,交通运输部《公路水路交通运输"十二五"科技发展规划》进一步提出以一系列重点工程为依托,重点突破超大跨桥梁结构体系与设计技术。据此分析,在国家相关政策和市场需求的推动下,我国预应力行业技术升级步伐将明显加快。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。