国家药品带量集中采购或成常态,仿制药进口替代和集中度提高为必然趋势。目前国内过期原研药一直享受超国民待遇,在国家提高药品质量和鼓励创新的大战略下,仿制药一致性评价正强势推进,目前已有56个品种(以通用名和剂型计)通过方式药一致性评价或视同通过仿制药一致性评价。

所谓国家版的带量采购,即拿出11个城市的60~70%的市场份额,用已经通过了一致性评价的33个品种来招标,用保证销量来促使企业把药价降下来,以量换价,实现真正意义上的带量采购。

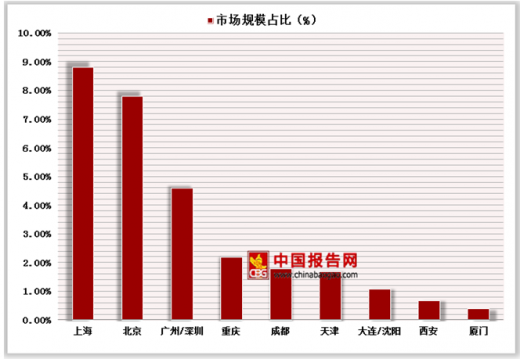

这11个城市包含4个直辖市和7个区域中心城市,都是经济较发达地区,也是原研药用量较大的地区,选这些城市对33个过评品种进行招标有一定的代表性。这11个城市医药规模占全国的29.2%左右,其中京津沪渝4个直辖市就占了全国的23.47%

参考观研天下发布《2018年中国仿制药行业分析报告-市场运营态势与发展前景研究》

我们认为一致性评价进度对仿制药品极为关键。首先,如果通过一致性评价的同品种药品生产企业超过3家,在药品集中采购方面不再选用未通过一致性评价的品种;第二,集中带量采购来临,如果独家通过一致性评价,在议价能力方面更有优势。

我国已有的药品批准文号总数达到18.9万个,其中化学药12.2万个,其中95%是仿制药。2017年中国药品生产企业4376家,我们认为除去原料药生产企业,大部分均为仿制药生产企业。截至9月16号,需要进行一致性评价的品种数量为2901个,其中暂无一致性评价进度的品种达2294个,未进行评价占比达79%。有评价进度的品种数量为607个,其中BE试验中品种100个,提交补充申请品种74个,已通过一致性评价品种数量为50个。

289目录品种中,有22个品种为我国特有品规,无法直接进行一致性评价。在267个需要进行一致性评价的品种,暂无进度的品种为60个,未进行评价占比为22%。有评价进度的品种数量为207个,其中BE试验中品种为52个,已提交补充申请的品种数量为35

个,已通过一致性评价的品种为16个。

已上市化学仿制药(注射剂)一致性评价正式开展。根据数据显示,共有1349种化药注射剂需进行一致性评价,其中暂无进度的品种1262个,申报参比制剂品种39个,备案参比制剂品种8个,BE试验中品种1个,已提交补充申请品种33个,有6个品种、10个品规已经通过一致性评价。

带量采购为医保腾笼换鸟,为创新药留下巨大发展空间。我们认为国家医疗保障局的带量采购背后反映了医保支出结构的变化,在中共中央办公厅和国务院办公厅鼓励创新的指导意见下,我们认为带量采购为医保节约的资金可支持更多更好的创新药纳入医保,实现快速放量,即创新药发展的医保支持力度将得到加强,我们仍坚定看好国内创新药的发展。

所谓国家版的带量采购,即拿出11个城市的60~70%的市场份额,用已经通过了一致性评价的33个品种来招标,用保证销量来促使企业把药价降下来,以量换价,实现真正意义上的带量采购。

这11个城市包含4个直辖市和7个区域中心城市,都是经济较发达地区,也是原研药用量较大的地区,选这些城市对33个过评品种进行招标有一定的代表性。这11个城市医药规模占全国的29.2%左右,其中京津沪渝4个直辖市就占了全国的23.47%

11个城市医药市场规模占比全国情况

图表来源:药监局

参考观研天下发布《2018年中国仿制药行业分析报告-市场运营态势与发展前景研究》

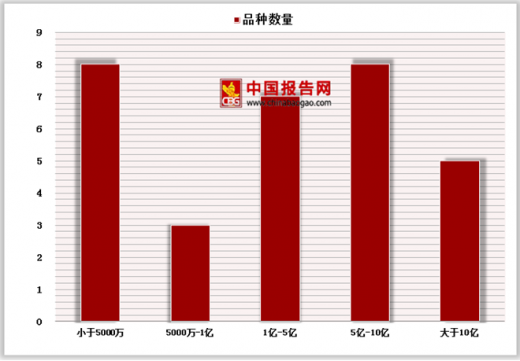

样本医院销售额在各区间的品种数量

图表来源:药监局

我们认为一致性评价进度对仿制药品极为关键。首先,如果通过一致性评价的同品种药品生产企业超过3家,在药品集中采购方面不再选用未通过一致性评价的品种;第二,集中带量采购来临,如果独家通过一致性评价,在议价能力方面更有优势。

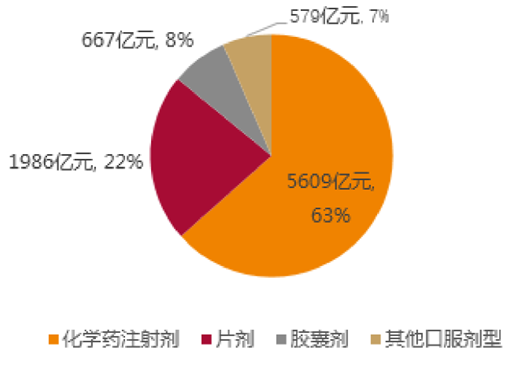

2016年中国公立医疗机构终端化药销售额及占比

图表来源:药监局

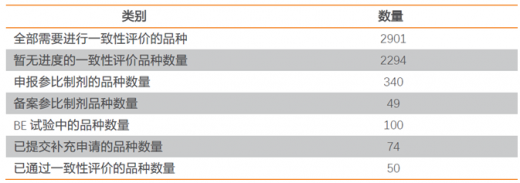

我国已有的药品批准文号总数达到18.9万个,其中化学药12.2万个,其中95%是仿制药。2017年中国药品生产企业4376家,我们认为除去原料药生产企业,大部分均为仿制药生产企业。截至9月16号,需要进行一致性评价的品种数量为2901个,其中暂无一致性评价进度的品种达2294个,未进行评价占比达79%。有评价进度的品种数量为607个,其中BE试验中品种100个,提交补充申请品种74个,已通过一致性评价品种数量为50个。

全部需要进行一致性评价的品种进度

图表来源:药监局

289目录品种中,有22个品种为我国特有品规,无法直接进行一致性评价。在267个需要进行一致性评价的品种,暂无进度的品种为60个,未进行评价占比为22%。有评价进度的品种数量为207个,其中BE试验中品种为52个,已提交补充申请的品种数量为35

个,已通过一致性评价的品种为16个。

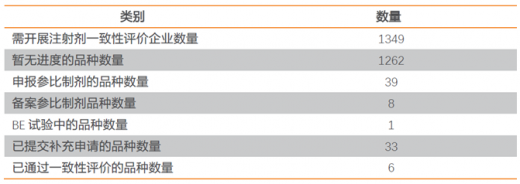

已上市化学仿制药(注射剂)一致性评价正式开展。根据数据显示,共有1349种化药注射剂需进行一致性评价,其中暂无进度的品种1262个,申报参比制剂品种39个,备案参比制剂品种8个,BE试验中品种1个,已提交补充申请品种33个,有6个品种、10个品规已经通过一致性评价。

化学注射剂一致性评价进展情况

图表来源:药监局

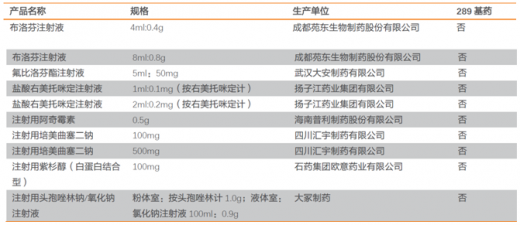

已通过化学注射剂一致性评价梳理

图表来源:药监局

带量采购为医保腾笼换鸟,为创新药留下巨大发展空间。我们认为国家医疗保障局的带量采购背后反映了医保支出结构的变化,在中共中央办公厅和国务院办公厅鼓励创新的指导意见下,我们认为带量采购为医保节约的资金可支持更多更好的创新药纳入医保,实现快速放量,即创新药发展的医保支持力度将得到加强,我们仍坚定看好国内创新药的发展。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。