一、政策效应之一:上半年可能出现 200 续驶里程以下的车型及客车抢装,但电池降价是大幅抢装的前提

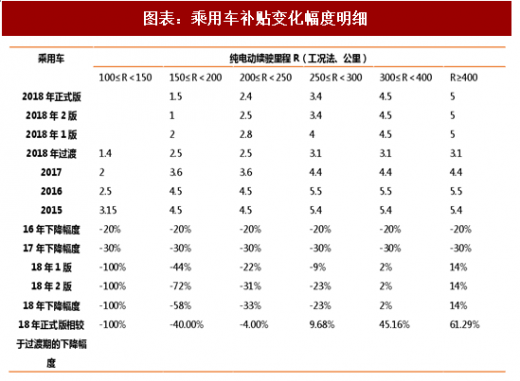

2018 年补贴政策的主要特色是安排了 4 个月的过渡期。而这段过渡期内,续驶里程在 200 公里以下与 200 公里以上车型的补贴情况是明显分化的,主要表现为 200 公里以下车辆过渡期补贴远高于正式补贴,而 200 公里以上车辆过渡期补贴低于或基本持平于正式补贴。例如,续驶里程在 150 到 200 公里之间的车辆过渡期补贴为 2 万(不考虑系数),而正式补贴仅为 1.5 万,同比大幅下滑 40%。而以 250 到 300 公里之间的车辆为例,其过渡期补贴仅为 3.1 万(不考虑系数),而正式补贴为 3.4 万,同比反而上升了近 10%。

从车企的角度考虑,其更可能为了过渡期相对较高的补贴去生产 200 公里以下的车辆,而200 公里及以上的车辆可以延后到过渡期后生产销售,以获得更高的补贴。

同样的,客车生产厂商在过渡期内的补贴下调幅度普遍为30%,而正式版的下调幅度为40%,因为过渡期内可能有一定的抢装冲动。但由于调整幅度差距不大,抢装可能不会很明显。

而,过渡期的存在仅为上述车型抢装的必要条件,并非充分条件。也就是说,对于 200 公里以下乘用车及客车而言,尽管过渡期的补贴条件的确优于正式补贴,并不意味着车企一定有动力抢装,因为即使是过渡期补贴仍大幅低于 2017 年补贴水平。

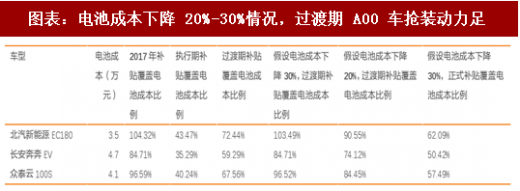

我们认为过渡期出现大幅抢装的另一必要条件是上半年电池继续大幅度降价。车企在选择是否生产某类车型时,电动化的成本与收益是其考虑的出发点。2017 年 150 公里及以下续驶里程的 A00 车型销量高达 30.27 万辆,占乘用车比例达到了 54%。这根本上是因为 2017 年国家对于 250 公里及以下的车型补贴力度很大。我们选择了三款畅销的 A00 车型来计算其成本收益,分别为北汽 E180、长安奔奔 EV、众泰云 S100,发现补贴几乎完全覆盖了这类车型的电池成本,甚至略有盈余,因而导致车企纷纷加码产量。加上补贴后价位普遍在 5-7 万之间,因而终端需求非常旺盛。

考虑到过渡期补贴仅能够覆盖该类车型电池成本的 60%-72%,电池成本必须大幅下降才能够令车企达到与 2017 年类似的情况。假设电池成本平均下降 30%,车企能够完全达到 2017 年的盈利水平;假设电池成本平均下降 20%,补贴能够覆盖 74%-91%左右的电池成本,每辆车相对于 2017 年少受益 5000 元左右,折合 3%左右的毛利率下降,仍在可接受范围内。几乎可以肯定的时候,如果不能够有效地提升其续驶里程,在 6 月补贴开始正式执行时,车企几乎没有动力生产这类车型。因为即使电池成本下降 30%,正式补贴仅能够覆盖电池成本的 62.09%、50.42%、57.49%。

非常有意思的是,过渡期高续驶里程的车型其补贴力度是小于正式补贴的。为何四部委不在托底 A00 车型销量的同时,通过加大补贴鼓励高续驶里程车型的生产销售呢?这可能是因为如果这样做,补贴给财政带来的压力会非常大,车企在上半年同时要冲 A00 和高续驶里程车型的量,生产与开发难度也较大。政策在有意引导市场由低续驶里程向高续驶里程的平稳过渡。

二、政策效应之二:下半年关键词为升级,续驶里程 250 公里以上的车辆放量潜力更大,补贴目录预示补贴政策对于能量密度及续驶能力的要求可以实现

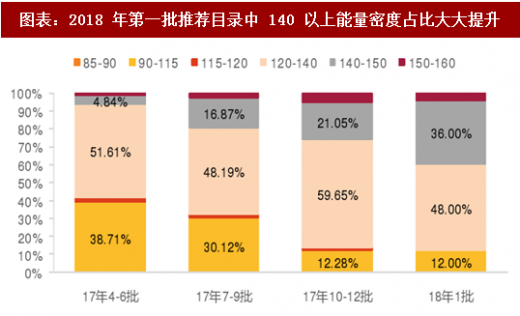

与此同时,在正式补贴期,由于补贴系数达到 1.1 的条件由 120WH/kg 提升至 140WH/kg,同时新增 160WH/kg 档、系数达到了 1.2,我们判断这将促进车企继续努力提升其能量密度,以获得更高补贴系数。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

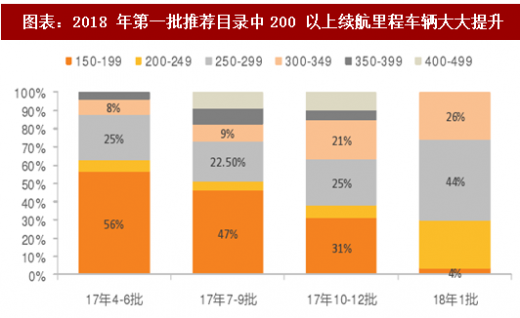

应该说对于 250 公里续驶里程以上的中高端新能源车而言,本次补贴政策设置的门槛要求较为务实。从工信部 2018 年第一批推荐目录来看,车辆能量密度和续驶里程提升的速度很快。2018 年第一批目录能量密度在 140 以上的车型占比由 2017 年 10-12 批的 21.05% 快速提升至 36%,而 140 以下的从 71%降至 60%。2018 年第一批目录续驶里程在 250 公里以上的车型占比由 2017 年 10-12 批的 60%提升至 70%,200 公里以下车型占比由 31%降至 4%。这说明大量车企正在积极为新的补贴政策作出调整,并且有能力在短期内达到高补贴标准要求。

2018 年补贴政策的主要特色是安排了 4 个月的过渡期。而这段过渡期内,续驶里程在 200 公里以下与 200 公里以上车型的补贴情况是明显分化的,主要表现为 200 公里以下车辆过渡期补贴远高于正式补贴,而 200 公里以上车辆过渡期补贴低于或基本持平于正式补贴。例如,续驶里程在 150 到 200 公里之间的车辆过渡期补贴为 2 万(不考虑系数),而正式补贴仅为 1.5 万,同比大幅下滑 40%。而以 250 到 300 公里之间的车辆为例,其过渡期补贴仅为 3.1 万(不考虑系数),而正式补贴为 3.4 万,同比反而上升了近 10%。

从车企的角度考虑,其更可能为了过渡期相对较高的补贴去生产 200 公里以下的车辆,而200 公里及以上的车辆可以延后到过渡期后生产销售,以获得更高的补贴。

图表:乘用车补贴变化幅度明细

图表:客车补贴变化幅度明细

我们认为过渡期出现大幅抢装的另一必要条件是上半年电池继续大幅度降价。车企在选择是否生产某类车型时,电动化的成本与收益是其考虑的出发点。2017 年 150 公里及以下续驶里程的 A00 车型销量高达 30.27 万辆,占乘用车比例达到了 54%。这根本上是因为 2017 年国家对于 250 公里及以下的车型补贴力度很大。我们选择了三款畅销的 A00 车型来计算其成本收益,分别为北汽 E180、长安奔奔 EV、众泰云 S100,发现补贴几乎完全覆盖了这类车型的电池成本,甚至略有盈余,因而导致车企纷纷加码产量。加上补贴后价位普遍在 5-7 万之间,因而终端需求非常旺盛。

考虑到过渡期补贴仅能够覆盖该类车型电池成本的 60%-72%,电池成本必须大幅下降才能够令车企达到与 2017 年类似的情况。假设电池成本平均下降 30%,车企能够完全达到 2017 年的盈利水平;假设电池成本平均下降 20%,补贴能够覆盖 74%-91%左右的电池成本,每辆车相对于 2017 年少受益 5000 元左右,折合 3%左右的毛利率下降,仍在可接受范围内。几乎可以肯定的时候,如果不能够有效地提升其续驶里程,在 6 月补贴开始正式执行时,车企几乎没有动力生产这类车型。因为即使电池成本下降 30%,正式补贴仅能够覆盖电池成本的 62.09%、50.42%、57.49%。

图表:电池成本下降 20%-30%情况,过渡期 A00 车抢装动力足

非常有意思的是,过渡期高续驶里程的车型其补贴力度是小于正式补贴的。为何四部委不在托底 A00 车型销量的同时,通过加大补贴鼓励高续驶里程车型的生产销售呢?这可能是因为如果这样做,补贴给财政带来的压力会非常大,车企在上半年同时要冲 A00 和高续驶里程车型的量,生产与开发难度也较大。政策在有意引导市场由低续驶里程向高续驶里程的平稳过渡。

图表:高续航里程车型过渡期补贴低于执行期补贴,说明为 6 月之后重点推广车型,不是缓冲期的重点

二、政策效应之二:下半年关键词为升级,续驶里程 250 公里以上的车辆放量潜力更大,补贴目录预示补贴政策对于能量密度及续驶能力的要求可以实现

补贴政策的第二大效应,促使车辆在续驶里程的升级,将在过渡期后释放出来。因为在过渡期后,250 公里以上车型的正式补贴将超过过渡期补贴,无需再打折扣。此前在过渡期没有明显冲量效应的 250-300、300-400、400 公里以上等车型会有不同程度的数量释放。

其中,300-400、 400 公里以上的车型释放潜力巨大,因为其执行期的正式补贴在电池成本下降 30%的情境下能够完全覆盖电池成本,并且车企有所盈余,在电池成本下降 20%的情境下仍能够覆盖 90%以上成本。补贴力度的加大一旦令车企认为有利可图,将大大改变其生产决策。而在过渡期没有冲量效应的 200-250 公里车型(过渡期补贴为 2.5,正式补贴为 2.4,无太大差别),在正式执行阶段可能仍不会有放量,因为其补贴下滑幅度达到了 33%,远高于 250 公里以上车型,这档产品在 2017 年不是政府扶植重点,2018 年大概率仍不会是。与此同时,在正式补贴期,由于补贴系数达到 1.1 的条件由 120WH/kg 提升至 140WH/kg,同时新增 160WH/kg 档、系数达到了 1.2,我们判断这将促进车企继续努力提升其能量密度,以获得更高补贴系数。

图表:正式补贴大大有利于 300 以上车型,对于 200-250 车型作用不明晰

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

应该说对于 250 公里续驶里程以上的中高端新能源车而言,本次补贴政策设置的门槛要求较为务实。从工信部 2018 年第一批推荐目录来看,车辆能量密度和续驶里程提升的速度很快。2018 年第一批目录能量密度在 140 以上的车型占比由 2017 年 10-12 批的 21.05% 快速提升至 36%,而 140 以下的从 71%降至 60%。2018 年第一批目录续驶里程在 250 公里以上的车型占比由 2017 年 10-12 批的 60%提升至 70%,200 公里以下车型占比由 31%降至 4%。这说明大量车企正在积极为新的补贴政策作出调整,并且有能力在短期内达到高补贴标准要求。

图表:2018 年第一批推荐目录中 140 以上能量密度占比大大提升

图表:2018 年第一批推荐目录中200 以上续航里程车辆大大提升

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。