参考观研天下发布《2018年中国商用车行业分析报告-市场深度分析与投资前景研究》

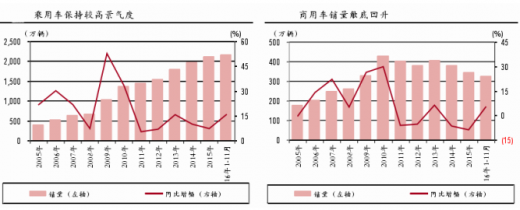

2016 年“乘强商弱”格局延续,在小排量减税政策刺激下,乘用车在保有量基数已经较高的情况下,1-11 月销量同比增幅超过 15%,需求释放较好,SUV仍是主要增长动力。其中由于去年同期股灾后消费需求差加之减税政策还未实施基数较低,且政策将于 2016 年底到期,部分车主超前消费,乘用车 7-9 月同比增速均超 20%,略超出市场预期。商用车保有量已经较高,主要靠政策推动及更新需求的释放。国四排放标准的实施导致2015年销量低基数, GB1589政策及治超新规带来的巨大购车需求, 2016 年 1-11 月商用车呈现复苏态势,同比增长 5.3%,中重卡是增长主力。

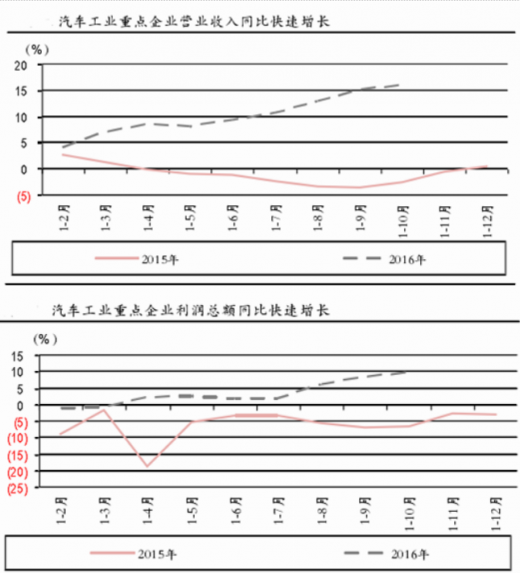

在销量持续增长带动下,从 2015 年第四季度开始汽车工业累计实现营业收入增速逐渐上移。2016 年 1-10 月汽车工业重点企业营业收入同比增长 16.0%,利润总额同比增长 9.6%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。